|

|

|

В ближайшую неделю день рождения празднуют: Голосование: Знаете ли вы, что такое Ассессмент?

|

Как материально поощрить работников перед Новым годом?Статья была опубликована в журнале «Справочник экономиста» № 12 декабрь 2024.

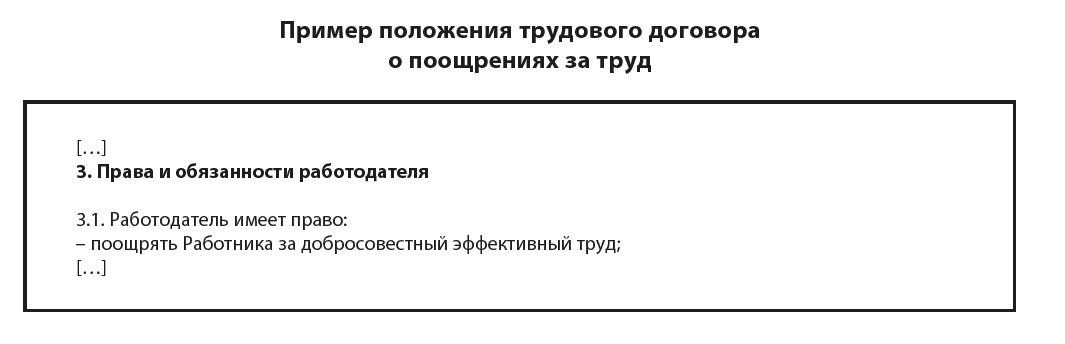

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска. Близится окончание 2024-го года, и многие руководители и собственники компаний планируют материально поощрить своих работников по этому поводу — премировать их или вручить подарки. Давайте рассмотрим, как можно это сделать и каковы требования законодательства к оформлению такого поощрения. Выплата премийПремирование за производственные результаты деятельности по итогам годаТакое премирование является поощрением за трудовые успехи, достигнутые работником в течение года. Главное условие для начисления премий — соблюдение условий их выплаты, установленных в локальных нормативных актах компании (например, положении об оплате труда или о премировании) или коллективном договоре, а также наличие положений о возможности их выплаты в трудовых договорах, заключенных с работниками. Часто этот вид выплат называют «годовая премия» или «тринадцатая зарплата». Премия за результаты деятельности по итогам года может быть приурочена, в частности, к новогодним праздникам, а начислена и выдана в конце финансового года. В Трудовом кодексе РФ премии предусмотрены ст. 191, согласно которой работодатель поощряет работников, добросовестно исполняющих трудовые обязанности (объявляет благодарность, выдает премию, награждает ценным подарком, почетной грамотой, представляет к званию лучшего по профессии). Заработная плата работника может складываться из трех частей: 1) вознаграждения за труд; 2) компенсационных выплат; 3) стимулирующих выплат[1]. Премии относятся к стимулирующим выплатам. Другие виды поощрений работников за труд, периодичность выплат и их регулярность определяются локальными документами компании, коллективным или трудовым договором. При начислении премий по итогам работы за год важно помнить о следующем: 1. Если в трудовом договоре указано лишь то, что работнику может быть выплачена премия, содержатся обобщенные формулировки или отсылочная норма на положение о премировании работников (пример приведен далее), то выплата премии является правом работодателя, то есть он может ее и не выплачивать. В этом случае можно начислять премии только при наличии у компании финансовых возможностей по решению руководителя.

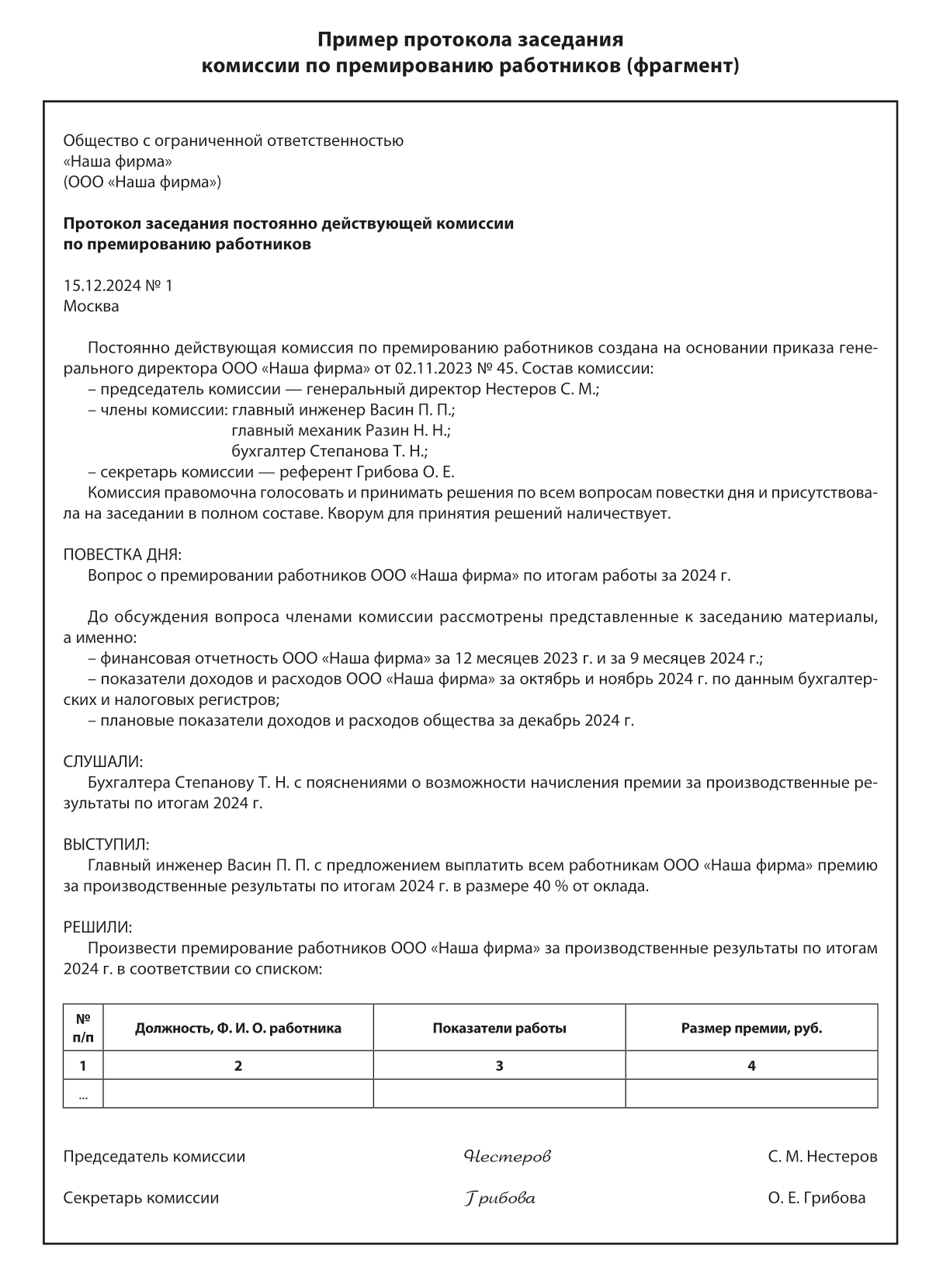

2. Если в трудовом договоре напрямую указано, что заработная плата состоит из должностного оклада и премии, а далее предусмотрены конкретные показатели премирования, то выплата премии является обязательной. В таком случае работодатель определяет условия, при соблюдении которых выплата премии становится его обязанностью, и в отсутствие оснований для депремирования не может не начислить ее работнику. Выплату премий по итогам работы за год оформляют в следующем порядке. В компании можно создать комиссию по премированию работников. Она может действовать либо на постоянной основе, либо формироваться каждый раз, когда нужно принять решение о премировании. Итоги заседания комиссии по премированию оформляются протоколом. Его пример приведен далее.

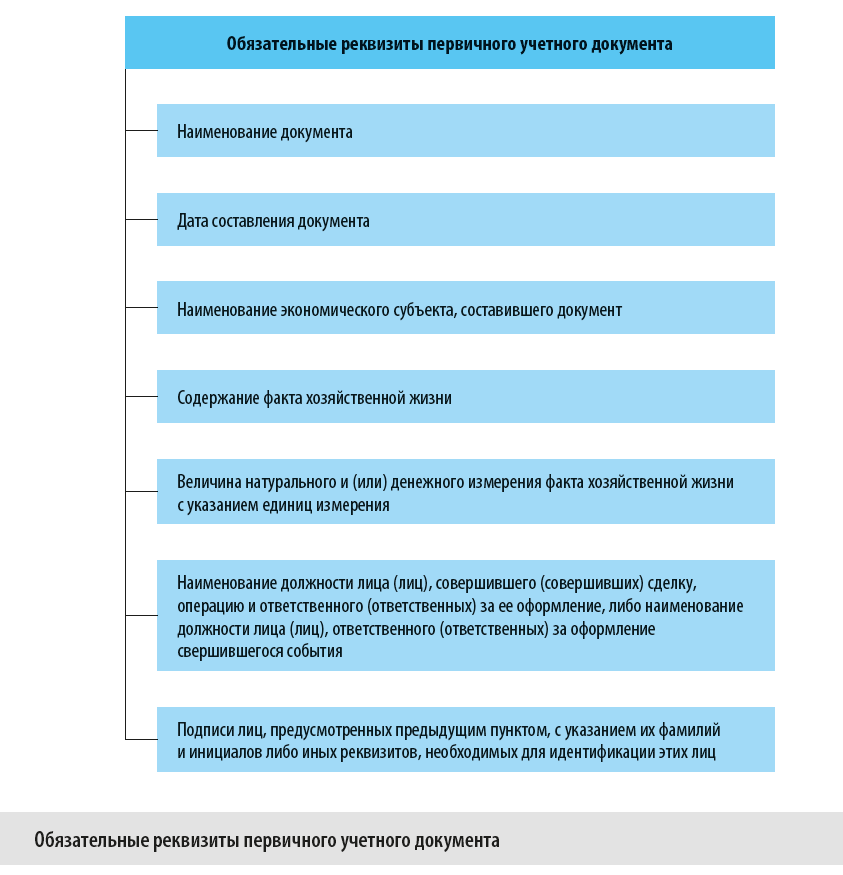

Выплата премии по итогам работы за год в обязательном порядке оформляется приказом руководителя или уполномоченного им лица, в котором приводят основание для премирования, перечень премируемых работников, а также суммы премий. Такой приказ можно составить: 1) по самостоятельно разработанному шаблону. В нем обязательно должны присутствовать все обязательные реквизиты первичного учетного документа, предусмотренные ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (в ред. от 12.12.2023) (см. рисунок); 2) по унифицированной форме № Т-11 (на одного работника) или унифицированной форме № Т-11а (на несколько работников) [2].

Если выплата премий по итогам работы за год осуществляется действительно обоснованно, за достижение работниками определенных трудовых показателей, то она экономически выгодна компании в целях налогообложения. |

|

![c[_]](https://economist-info.ru/images/ic_opros.png "Обмен документами")

|

box@economist-info.ru | Реклама на сайте | Пользовательское соглашение | Политика конфиденциальности

© 2006—2025, ООО «Профессиональное издательство» — издательство журнала «Планово-экономический отдел». Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное. |