|

|

|

В ближайшую неделю день рождения празднуют: Голосование: Знаете ли вы, что такое Ассессмент?

|

Нормирование затрат: что нужно о нем знать?Статья была опубликована в журнале «Справочник экономиста» № 5 май 2024.

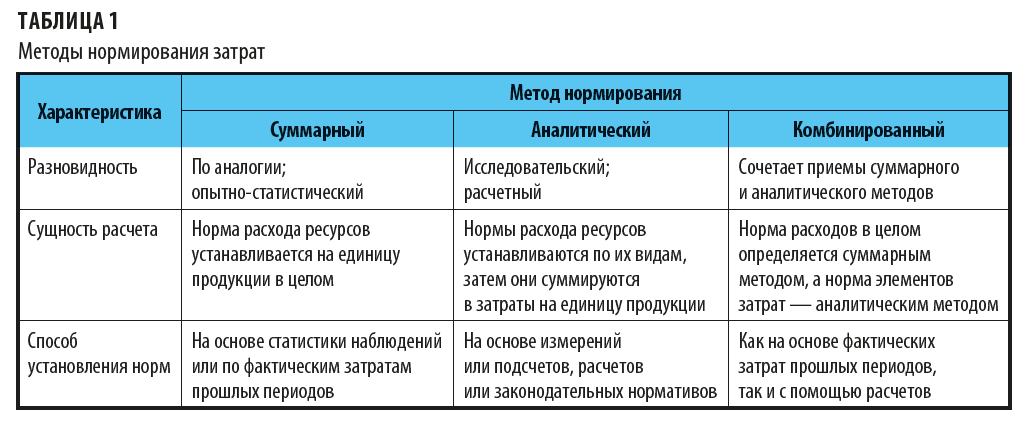

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска. Ключевые вопросы: Каковы принципы построения базы планирования и мониторинга затрат? Какие существуют методы нормирования затрат? Как нормируют материальные, трудовые и косвенные затраты? Для того чтобы управлять результатами деятельности компании, необходимо заранее их планировать и контролировать фактические значения показателей в течение планового периода. Соответственно в компании должно быть организовано качественное планирование как доходов, так и расходов. И если планирование доходов практически всегда является зоной ответственности коммерческой службы, то за корректность планирования затрат чаще всего отвечает финансово-экономическая служба. Рассмотрим, каким образом руководитель финансово-экономической службы организации может создать качественную нормативную базу для планирования различных видов затрат. Принципы построения базы планирования и мониторинга затрат Обеспечить необходимое качество планирования помогает в первую очередь создание нормативной базы планирования, построенной на основе системы норм и нормативов расхода материальных, трудовых и финансовых ресурсов, используемых в бизнес-процессах компании. Нормирование затрат помогает не только обеспечивать корректность планирования деятельности, но и решать многие другие задачи: 1) оценивать фактические эффективность производственных процессов и использования оборудования, производительность труда и т. д.; 2) калькулировать плановую себестоимость выпуска продукции; 3) анализировать результаты финансово-хозяйственной деятельности; 4) формировать аналитическую управленческую отчетность; 5) разрабатывать инвестиционные проекты по развитию бизнеса. В процессе планирования затрат организации используют набор утвержденных норм и нормативов по наиболее значимым статьям расходования денежных средств. Различия между понятиями «норма» и «норматив» по большому счету условны, но их всё же можно разграничить: • норма — это максимально приемлемая для предприятия абсолютная величина расхода определенного вида ресурсов, используемых при выпуске продукции или функционировании бизнес-процесса. • норматив выражается через относительную или удельную величину расхода определенного вида ресурса на единицу продукции, площади помещения, расстояния перевозок, веса товарно-материальных ценностей и т. д. Совокупность утвержденных норм и нормативов в части использования материальных, трудовых и финансовых ресурсов составляет ее нормативную базу для планирования и мониторинга затрат. 5 принципов построения базы планирования и мониторинга затрат: 1. Комплексный охват всех видов планирования деятельности компании (стратегический, тактический и оперативный). 2. Методическое единство норм и нормативов как по уровням управления (компания, подразделение, цех, линия), так и по временным периодам (год, месяц, день). 3. Поддержание обоснованности норм и нормативов через корректные методы исчисления, практические замеры, использование законодательной базы, периодическую актуализацию и т. п. 4. Документальное оформление и оперативное обновление нормативной базы планирования и мониторинга затрат, ознакомление с ней сотрудников компании. 5. Постоянный контроль за соблюдением в процессе планирования затрат утвержденных в компании норм и нормативов. Методы нормирования затратДействующие на предприятии нормы и нормативы затрат устанавливаются тремя основными методами: • суммарным; • аналитическим; • комбинированным. Сравнительная характеристика этих методов представлена в табл. 1.

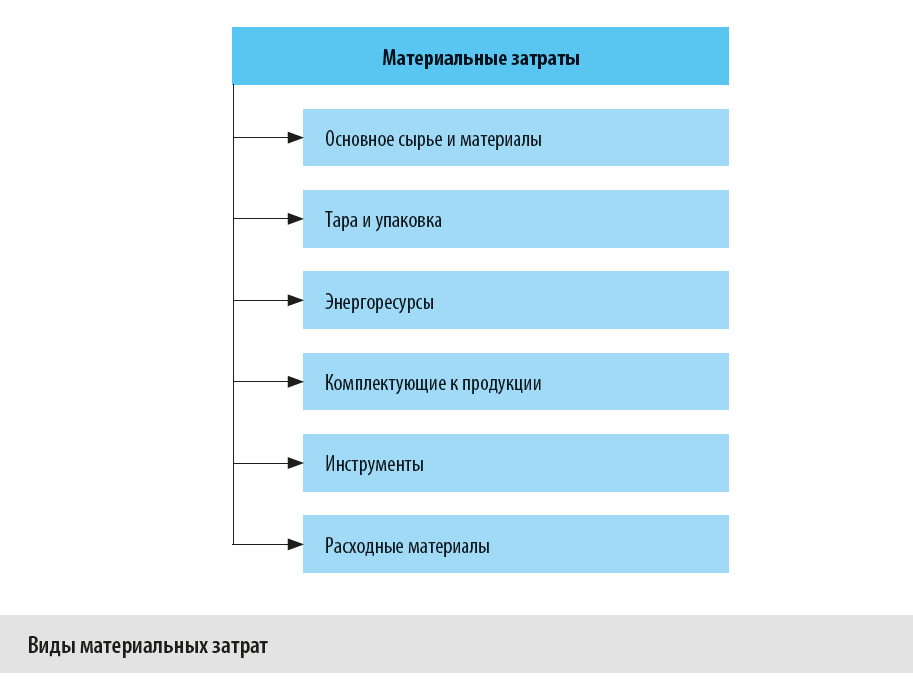

Как нормируют материальные затраты?Нормы и нормативы особенно широко применяются при планировании материальных затрат предприятия, потому что этот вид затрат имеет наибольший удельный вес в составе производственной себестоимости выпуска продукции. На рисунке показано, что относится к материальным затратам.

В общем виде норматив расхода материальных ресурсов (НРМР) рассчитывается по формуле:

НРМР = Рп + ƩПт + ƩПо, (1) где Рп — полезный расход материальных ресурсов, связанный с выпуском продукции; ƩПт — суммарные технологические потери материальных ресурсов, связанные с настройкой/переналадкой производственного оборудования, а также естественные потери на технологических операциях выпуска продукции; ƩПо — суммарные организационные потери материальных ресурсов, связанные с особенностями организации или технологии выпуска продукции (брак в производстве, расход на контроль качества, естественные потери при хранении и подготовке сырья к производству, потери при выпуске новой продукции и т. п.). На практике при планировании затрат необходимо использовать норму расхода материальных ресурсов на единицу продукции, чтобы корректно сформировать плановую себестоимость реализуемой продукции. Для получения этой нормы показатель НРМР делят на плановое количество единиц выпускаемой продукции. Однако поскольку подавляющее большинство производственных компаний выпускает широкую ассортиментную линейку продукции, то при планировании материальных затрат чаще всего используют индивидуальную норму расхода материальных ресурсов на единицу продукции. Ее указывают в плановой калькуляции каждого номенклатурного наименования продукции. |

|

![c[_]](https://economist-info.ru/images/ic_opros.png "Обмен документами")

|

box@economist-info.ru | Реклама на сайте | Пользовательское соглашение | Политика конфиденциальности

© 2006—2024, ООО «Профессиональное издательство» — издательство журнала «Планово-экономический отдел». Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное. |