|

|

|

В ближайшую неделю день рождения празднуют: Голосование: Знаете ли вы, что такое Ассессмент?

|

Три главные формы управленческой отчетности: разбираем их отличияСтатья была опубликована в журнале «Справочник экономиста» № 4 апрель 2024.

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска. Управленческая отчетность очень разнообразна и включает большое количество разных финансовых форм, обобщающих и анализирующих различные стороны финансово-экономической деятельности компании. Каждая форма по-своему важна независимо от того, отражает ли она частные моменты финансовой деятельности или обобщает итоговые финансовые значения. И всё же можно выделить три формы управленческой отчетности, которые по праву можно назвать главными. Что же это за формы? Для чего они нужны? Давайте посмотрим. Управленческий балансВсем нам знаком бухгалтерский баланс — финансовая форма, содержащая сводную информацию о стоимости и видах имущества и обязательствах организации на определенную дату в денежном выражении. Эта информация важна сама по себе и является базой для дальнейших аналитических выкладок. Чем же управленческий баланс отличается от бухгалтерского? Казалось бы, ничем. Он строится в целом на тех же экономических принципах, использует те же экономические инструменты. Нередко бывает так, что данные управленческого баланса не слишком отличаются от данных бухгалтерского баланса. Это происходит, если отличия управленческого учета от бухгалтерского невелики. Однако чаще всего различия более серьезны. Они связаны: • с применением иных методологических подходов; • использованием законодательно не оговоренных способов учета, которые полнее и объективнее учитывают специфику деятельности конкретной компании; • переквалификацией экономических событий; • другими учетными и методологическими различиями, приводящими к появлению отличий в управленческом учете. Зададимся вопросом: а зачем нужна такая разница в подходах, приводящая к формированию учетных отличий? Конечно, никто не создает искусственные сложности и не задваивает учет беспричинно. Различия между управленческим и бухгалтерским учетом объективны и возникают из-за желания компании более точно и корректно учесть все финансово-экономические события, происходящие в организации. Для этого приходится использовать более гибкий управленческий учет.

В учете ООО «Форпост» числятся запасы, которые стоят 4872 тыс. руб. Это значение отражено в активе бухгалтерского баланса компании на соответствующую дату. Однако руководство организации приняло решение прекратить оказание услуг, для которого необходимы данные запасы. Списание запасов в бухгалтерском учете нерационально ни по налоговым, ни по общеэкономическим соображениям. Фиксация крупного убытка вызовет и проблемы со стороны банка-заемщика. Он будет вынужден или повысить процентную ставку, или вообще по формальным причинам потребовать досрочного возврата кредита. Таким образом, вытекающее из решения о прекращении оказания услуг превращение имеющихся производственных запасов в неликвид отражается только в управленческом балансе. Отраженная в нем стоимость активов составит 2200 тыс. руб. — это оценочная стоимость их возможной продажи. Соответствующие изменения вносятся и в пассив управленческого баланса. Узнать больше: • Управленческая отчетность: 5 насущных вопросов

Данные управленческого баланса наиболее точно и объективно показывают финансовое положение организации. Разница между данными бухгалтерского и управленческого учета отражает различия в методологических подходах и приемах учета. Управленческий баланс может как обобщать фактические данные, так и быть прогнозным, то есть включать в себя плановые показатели. По данным этого баланса можно судить о структуре активов и пассивов, об изменениях, происходящих с активами и обязательствами на определенном временном отрезке. Можно оценить ликвидность имущества предприятия. Все эти экономические элементы должны находиться на особом контроле финансовой службы. В зависимости от наблюдаемых изменений принимаются оперативные и стратегические решения, связанные с изменением структуры активов, погашением кредиторских обязательств, повышением ликвидности и платежеспособности организации.

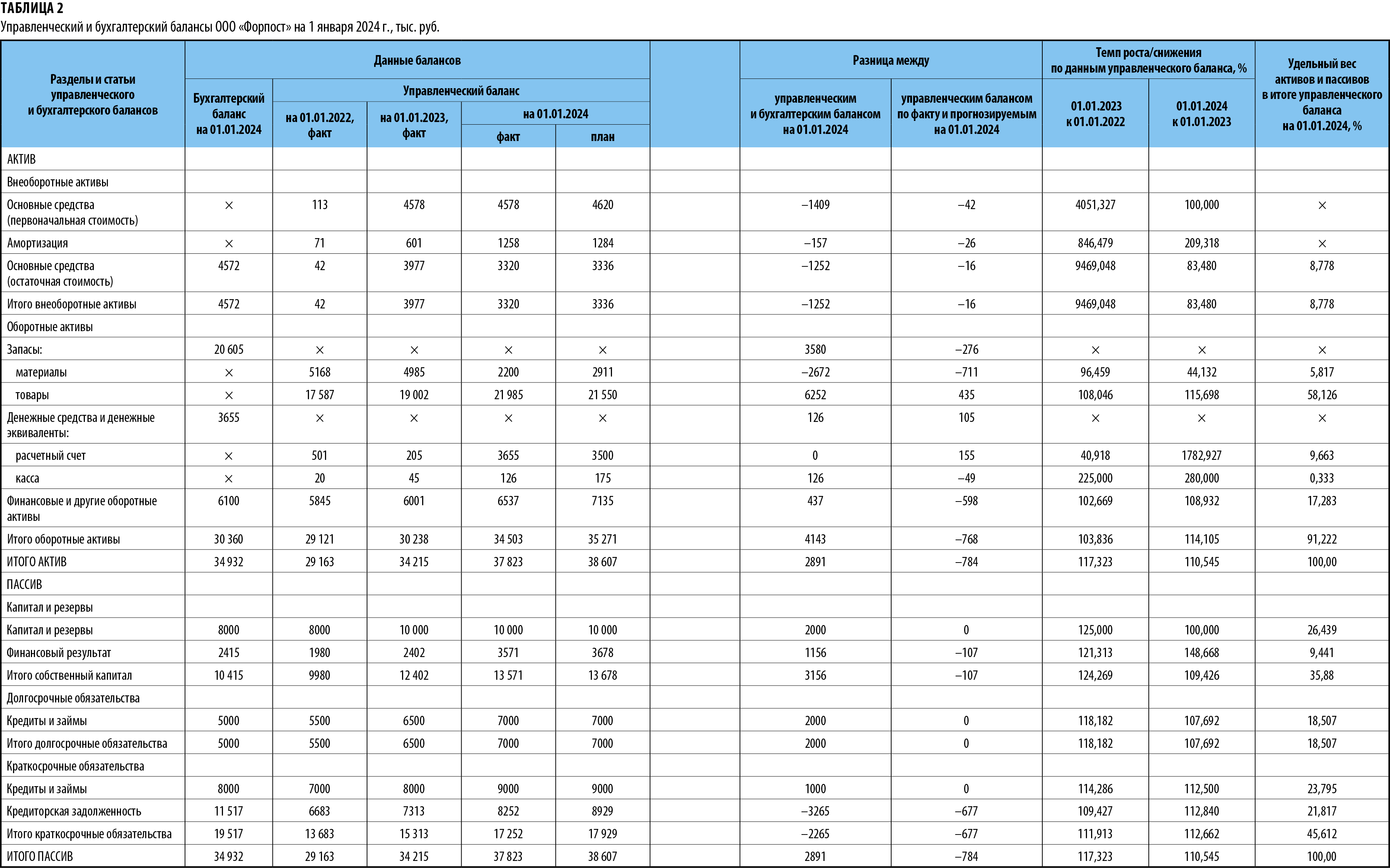

Управленческие и бухгалтерские данные о стоимости активов ООО «Форпост» и источниках их образования представлены в табл. 1.

На основании этих данных построены бухгалтерский и управленческий балансы, выведены суммовые разницы. Дополнительно по управленческим показателям рассчитаны удельные веса активов и пассивов в итоге управленческого баланса, приведены прогнозные значения, выведены расхождения плановых и фактических величин и темпы их роста/снижения (табл. 2).

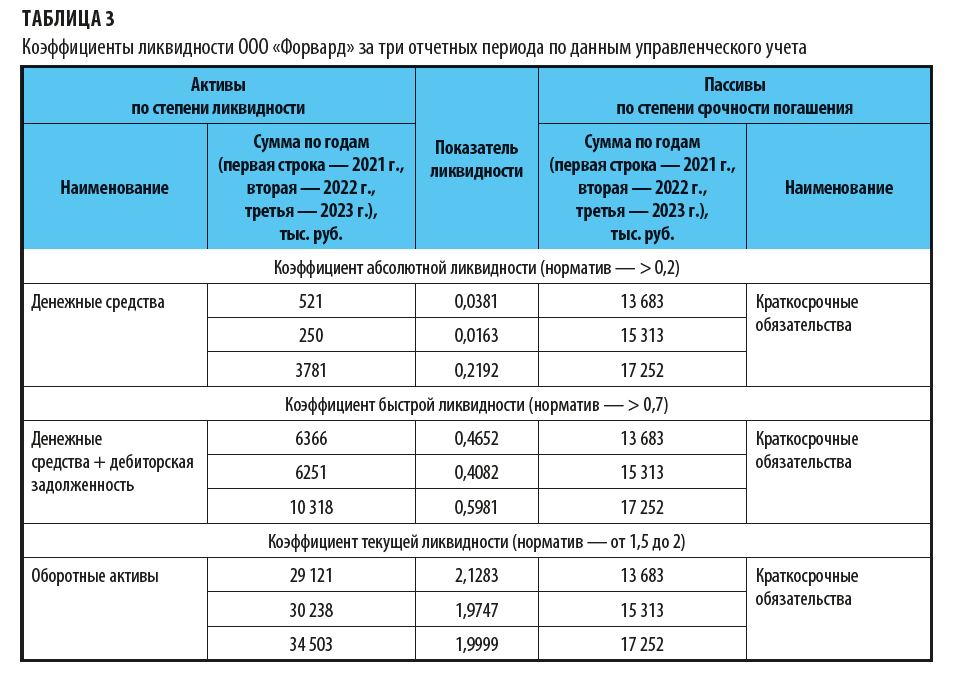

Управленческий баланс позволяет получить важнейшую и полезнейшую информацию для всесторонних аналитических работ. В частности, по приведенным данным можно: 1. Судить о величине расхождения между бухгалтерским и управленческим учетом. Разница составляет 2801 тыс. руб., то есть различия между бухгалтерским и управленческим учетом достаточно существенны. Это практически 10 % от валюты баланса. Наличие такой разницы не свидетельствует об ошибках или каких-то учетных злоупотреблениях, но надо стараться не создавать подобных разниц без особой необходимости. 2. Определить, достигнуты ли заданные прогнозные параметры. В данном случае фактические значения «не дотягивают» до плановых. Итоговое недовыполнение показателей составляет 784 тыс. руб. При этом расхождение по отдельным статьям баланса имеет иную величину, индивидуальную для каждого показателя. Эти расхождения — предмет для глубокого изучения ситуации, их следует рассмотреть постатейно. Нужно понять, из-за чего не были реализованы планы, как это повлияет на финансово-экономическое состояние компании. 3. Проанализировать темпы роста/снижения значений показателей. Так, сводный темп роста (по данным валюты управленческого баланса) показывает рост показателей года, предшествующего отчетному, на 117,323 %, а в отчетном 2023-м году рост составил 110,545 %. Стоит учесть, что за сводным показателем стоит рост по каждой статье баланса. Он указывает на экономические процессы, происходящие в организации. В частности, сопоставление темпов роста собственного и заемного капитала указывает на то, что в году, предшествующему отчетному, наблюдалось увеличение сумм не только заемных средств и кредиторской задолженности, но и средств, вложенных учредителями и заработанных компанией. Это позволяет активно развиваться, но в то же время сдерживать рост долговой нагрузки. А вот в отчетном 2023-м году картина иная. Валюта баланса выросла на 3608 тыс. руб. (37 823 – 34 215). Это произошло за счет роста величины кредитов и займов, а также кредиторской задолженности. 4. Определить удельный вес отдельных активов и пассивов компании в общей величине итога баланса. Например, больше всего активов ООО «Форпост» аккумулировала в товарах (58,126 %), а вот в пассиве баланса больше всего «весят» краткосрочные обязательства (45,612 %). На основе этих сведений можно проводить более углубленный анализ, сравнивать различные показатели. Именно сравнение отдельных обязательств и активов дает представление о ликвидности активов организации. Ликвидность — это характеристика любого актива, отражающая то, насколько быстро его можно конвертировать в денежные средства по цене, близкой к рыночной. Коэффициенты ликвидности ООО «Форвард» представлены в табл. 3.

При сравнении фактических значений с нормативными мы видим, что они оптимальны далеко не во всех годах и не по всем коэффициентам. Поскольку перекосы в ликвидности могут в один далеко не прекрасный момент привести к неплатежеспособности организации, нужно периодически контролировать рациональность структуры баланса. Дополнительно по теме: • Составляем управленческий баланс и анализируем основные показатели

Надо понимать, что приведенные в примере нормативы коэффициентов ликвидности далеко не универсальны. В разных источниках можно встретить различные их значения, и это не ошибка. Во-первых, на величину норматива может влиять субъективный практический опыт конкретного экономиста. Во-вторых, на нее может сильно воздействовать специфика деятельности компании. Тот норматив, который совершенно не подходит одной организации, может быть удовлетворительным для другой исходя из особенностей ее функционирования. |

|

![c[_]](https://economist-info.ru/images/ic_opros.png "Обмен документами")

|

box@economist-info.ru | Реклама на сайте | Пользовательское соглашение | Политика конфиденциальности

© 2006—2024, ООО «Профессиональное издательство» — издательство журнала «Планово-экономический отдел». Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное. |