|

|

|

В ближайшую неделю день рождения празднуют: Голосование: Знаете ли вы, что такое Ассессмент?

|

Определяем экономическую эффективность производства по видам продукцииСтатья была опубликована в журнале «Справочник экономиста» № 4 апрель 2024.

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска. Ключевые вопросы: Как подготовить данные для анализа экономической эффективности производства по видам продукции? Как оценить эту эффективность через выручку, себестоимость и другие показатели? Как определить доходность товарных групп?

Лучшими и самыми качественными критериями экономической эффективности производства являются экономические показатели. Ни о какой эффективности производства нельзя говорить, если рентабельность продаж отдельных видов продукции минимальна или хуже того, они приносят убыток. Значит, важнейшим показателем, с помощью которого оценивают эффективность производства, выступает доходность продукции. Такими показателями также могут быть выручка и себестоимость. Они важны как сами по себе, так и для комплексного анализа доходности видов продукции. Можно использовать и иные экономические показатели, характеризующие эффективность производства. Как подготовить данные для анализа экономической эффективности производства по видам продукции?Прежде чем проводить экономический анализ, необходимо подготовиться к нему. В первую очередь нужно агрегировать, то есть обобщить, данные по определенному принципу. Следует выделить укрупненные элементы массивов аналитических данных, то есть сформировать определенные товарные группы. Для чего это нужно? Если производственное предприятие выпускает не очень много видов продукции, например десять разновидностей бетонных блоков, то обобщение данных не нужно. Зачем его делать, если экономическая служба вполне в состоянии проанализировать каждую из позиций в отдельности? Однако как быть, если ассортиментный перечень видов продукции, выпускаемых организацией, очень большой и включает сотни, а то и тысячи наименований? Примером может быть производство болтов, гаек, саморезов, крепежей, гвоздей и т. п. В этом случае анализ отдельных товарных позиций будет малоинформативным, так как отдельные значения будут слишком незначительны применительно к общим итогам деятельности и не дадут корректную картину. Не забываем и о трудозатратах. Проанализировать каждую из нескольких сотен товарных позиций очень сложно, и на выполнение этой задачи уйдет много рабочего времени. Чтобы обойти эти и другие сложности, и необходимо агрегирование данных, то есть их обобщение в определенные группы.

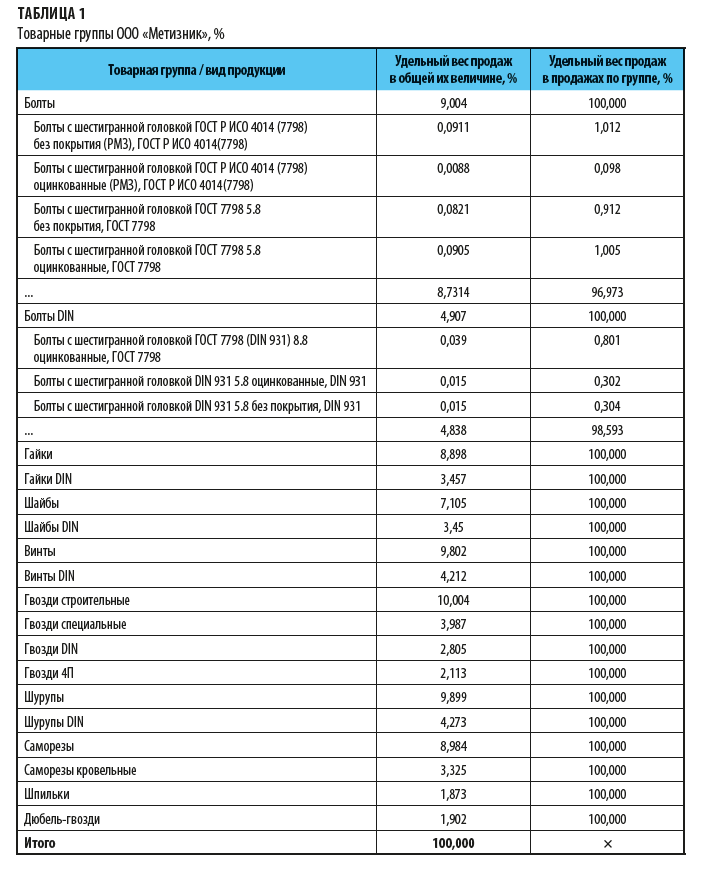

ООО «Метизник» занимается производством метизов — металлических изделий. Ассортиментный перечень продукции включает несколько тысяч позиций. При этом металлические изделия выделены в товарные группы так, как показано в табл. 1.

По табл. 1 наглядно видно, что отдельные товарные позиции занимают ничтожный удельный вес в общей величине продаж. В частности, удельный вес болтов с шестигранной головкой DIN 931 5.8 оцинкованные, DIN 931 составляет всего лишь 0,015 %. С учетом того, что таких позиций несколько тысяч, то попозиционный анализ зачастую будет просто неинформативен. А вот уже анализ выделенных товарных групп более показателен. В частности, товарная группа «Болты» в целом формирует 9,004 % объема выручки предприятия. Такие данные дают возможность сформировать уже более представительное впечатление. По долям каждой товарной группы в общем объеме продаж мы уже сможем сформировать понимание того, за счет каких групп складывается основная выручка ООО «Метизник». Например, группа «Гвозди строительные» генерирует 10,004 % всей выручки — максимальное значение среди товарных групп. А «вес» товарной группы «Шпильки» всего лишь 1,873 % — минимальные значения.

Таким образом, аналитическая работа с отдельными товарными позициями в сопоставлении с общими итогами чаще всего не сможет обеспечить получение необходимых выводов. Для этого и необходимо агрегирование. Агрегирование используется не только в коммерческих организациях. К нему достаточно часто прибегают и государственные органы, которым рекомендуется прогнозировать объем экспорта по агрегированным товарным группам товарной номенклатуры внешнеэкономической деятельности (ТН ВЭД) с учетом мирового спроса, экспортного потенциала и оценки внутренних нужд[1]. Рекомендуют агрегирование и Международные стандарты финансовой отчетности. В частности, Международный стандарт финансовой отчетности (IAS) 2 «Запасы» (далее — МСФО № 2)[2], согласно которому запасы обычно списываются до чистой возможной цены продажи пообъектно, однако в некоторых случаях может оказаться целесообразной группировка сходных или связанных друг с другом единиц запасов. Дополнительно по теме: • Проводим комплексный анализ себестоимости продукции Каковы особенности агрегирования товарных групп?Объединение товарных запасов в группы не должно быть бездумным или необъективно произвольным. В частности, тот же МСФО № 2 рекомендует придерживаться при агрегировании товарных групп определенных правил. Объединяемые запасы должны отвечать следующим условиям: • они относятся к одному и тому же товарному ассортименту; • запасы имеют одинаковое предназначение или конечное использование; •единицы запасов произведены и продаются в одной и той же географической области; • их практически невозможно оценить отдельно от прочих статей того же товарного ассортимента. Внутренние требования экономического анализа более демократичны, и объединение товарных групп может происходить по другим схожим признакам. Однако экономическая логика при таком объединении обязательно должна присутствовать. Обратите внимание От корректности агрегирования товарных групп во многом зависит объективность экономического анализа. Например, объединение молока и дорогого коньяка в одну группу вряд ли будет обоснованным, даже если у них и есть какие-то общие признаки. Такое или любое подобное некорректное объединение товаров приведет к искажению экономических данных и получению некорректных итогов анализа в пределах неверно выделенных товарных групп. Как оценить экономическую эффективность производства по видам продукции через показатель выручки?Анализ экономической эффективности производства по видам продукции можно производить по следующим направлениям: - анализ выручки; - анализ себестоимости; - анализ валовой прибыли с расчетом рентабельности продаж. Показатель выручки обычно получить проще всего. Несколько осложняет ситуацию то, что нас интересует не только валовая выручка, но и выделенная по определенным товарным группам.

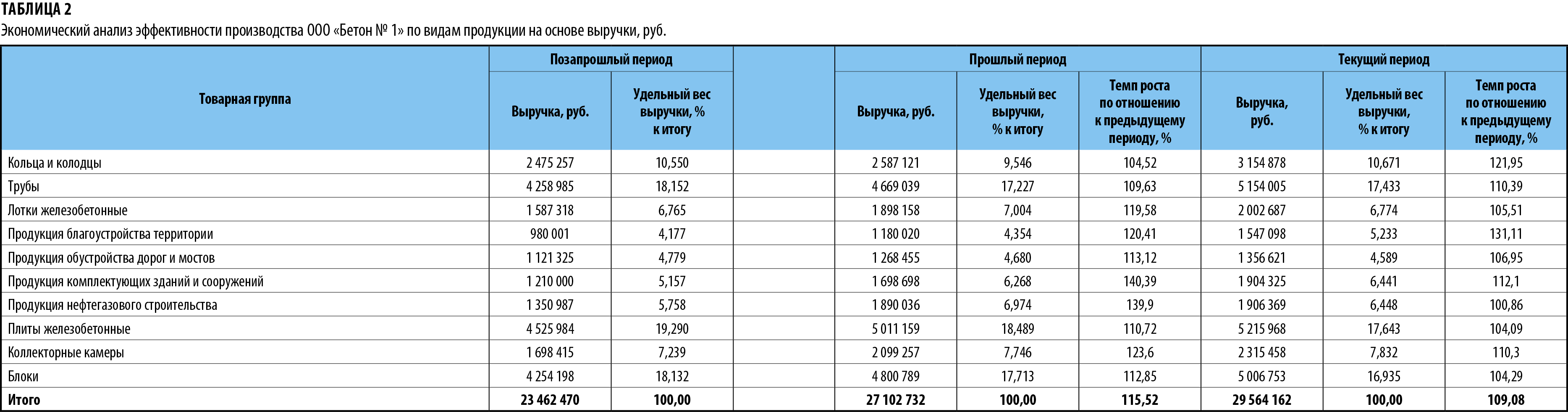

ООО «Бетон № 1» производит железобетонные изделия. По окончании отчетного периода произведен экономический анализ эффективности производства по видам продукции (табл. 2).

Показатели выручки говорят об эффективности производства всех видов продукции, поскольку: • удельный вес выручки от реализации отдельных видов продукции меняется незначительно. В целом соблюдается иерархия весов продаж; • в течение двух периодов после базового (позапрошлого года) наблюдается устойчивый рост выручки по всем товарным группам. Узнать больше: • Организация и планирование производства: технологичность изделия

Анализ, описанный в примере, очень урезанный, неполноценный. Только по его результатам нельзя объективно оценить экономическую успешность производства какого-либо вида продукции. Казалось бы, выручка растет, и вывод об успешности бизнеса напрашивается сам собой. Однако такой подход глубоко ошибочен. Ведь мы не знаем, за счет чего увеличилась выручка — повышения эффективности производства и продаж или, например, роста цен. В последнем случае еще неизвестен конечный финансовый результат. Если себестоимость растет быстрее выручки, то рост выручки совсем не является знаковым. Следовательно, необходимо продолжить экономический анализ с применением показателей себестоимости и доходности. [1] Методические рекомендации по разработке, корректировке, мониторингу среднесрочного прогноза социально-экономического развития Российской Федерации, утвержденные Приказом Минэкономразвития России от 30.06.2016 № 423. [2] Введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 № 217н (в ред. от 11.07.2016). |

|

![c[_]](https://economist-info.ru/images/ic_opros.png "Обмен документами")

|

box@economist-info.ru | Реклама на сайте | Пользовательское соглашение | Политика конфиденциальности

© 2006—2024, ООО «Профессиональное издательство» — издательство журнала «Планово-экономический отдел». Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное. |