|

|

|

В ближайшую неделю день рождения празднуют: Голосование: Знаете ли вы, что такое Ассессмент?

|

Анализ затрат на рубль товарной продукцииСтатья была опубликована в журнале «Справочник экономиста» № 9 сентябрь 2021.

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска. Как рассчитать показатели издержкоемкости себестоимости товарной продукции? Как провести факторный и структурный анализ показателей издержкоемкости на рубль товарной продукции? Как проанализировать эффективность затрат на рубль товарной продукции?

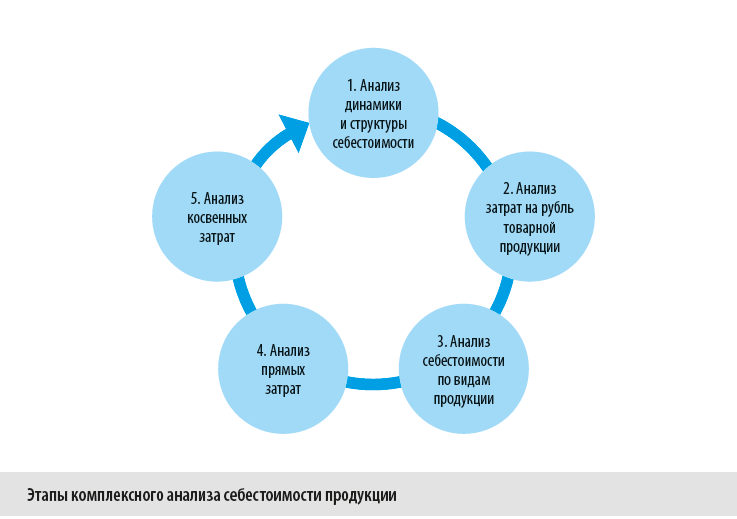

Показатель затрат на рубль товарной продукции имеет важное значение не только в анализе себестоимости выпуска продукции, но и в оценке взаимосвязи между уровнем затрат на выпуск продукции и рентабельностью ее реализации. Поэтому затраты предприятия на выпуск товарной продукции всегда анализируют по двум основным направлениям — динамика общего уровня затрат и влияние факторов на изменение общего уровня затрат. Методика анализа затрат на рубль товарной продукцииАнализ затрат на рубль товарной продукции — часть комплексного анализа себестоимости продукции, который состоит из пяти этапов (см. рис.).

На каждом этапе анализа себестоимости выполняют работы, которые помогают экономистам детализировать общие показатели и выявлять факторы, повлиявшие на их значение. В состав работ, выполняемых на этапе анализа затрат на рубль товарной продукции, включают: 1) анализ общего показателя издержкоемкости одного рубля товарной продукции; 2) факторный анализ затрат на рубль товарной продукции; 3) структурный анализ затрат на рубль товарной продукции. Методика анализа общего показателя издержкоемкости одного рубля товарной продукцииВ общем виде показатель затрат на рубль товарной продукции (коэффициент издержкоемкости, КИ) рассчитывают по формуле:

КИ = Ʃ (Vi × Ci) / Ʃ (Vi × Pi), (1)

где Vi — объем выпущенной продукции в натуральных единицах измерения; Ci — себестоимость единицы выпущенной продукции в рублях; Pi — цена реализации единицы выпущенной продукции в рублях. Значение данного показателя интерпретируется следующим образом: • КИ < 1 — выпуск продукции рентабельный; • КИ = 1 — выпуск продукции находится в точке безубыточности; • КИ > 1 — свидетельство убыточности выпуска продукции. Однако общей формулы расчета этого показателя явно недостаточно, чтобы получить ответ, какие именно затраты и в какой мере повлияли на общий результат издержкоемкости производства. Поэтому для более углубленного анализа показателя затрат на рубль товарной продукции применяют модифицированную формулу, позволяющую произвести расчет по каждому виду продукции в аналитике по видам затрат:

КИi = (Vi × (ai / Vi + bi)) / (Vi × Pi), (2)

где КИi — коэффициент издержкоемкости i-го вида продукции; ai — сумма постоянных затрат, отнесенных на i-й вид продукции; bi — сумма переменных затрат на единицу i-го вида продукции. По формуле (2) можно определить основные факторы, влияющие на динамику затрат на выпуск и реализацию отдельных видов продукции в пересчете на рубль товарной продукции: • изменение цены реализации единицы выпускаемой продукции; • изменение объема выпускаемой продукции; • изменение себестоимости единицы выпускаемой продукции (за счет динамики уровня переменных затрат на единицу выпускаемой продукции и изменения суммы постоянных затрат, отнесенных на анализируемый вид продукции). После общего анализа затрат на рубль товарной продукции экономисты проводят их факторный анализ, чтобы выявить причины изменений себестоимости и рентабельности выпуска продукции. Это поможет выработать эффективные управленческие решения по снижению издержкоемкости и повышению рентабельности товарной продукции. Методика факторного анализа затрат на рубль товарной продукцииФакторный анализ затрат на рубль товарной продукции проводят на основе фактических данных о выпуске продукции и способа цепных подстановок в формулу (1) по каждому из факторов влияния на затраты. Расчет данных выполняем в три этапа.

Этап 1. Определяем сумму затрат на рубль товарной продукции по плановым (пл) и фактическим (ф) значениям с помощью формулы (1):

КИпл = Ʃ (Vпл × Cпл) / Ʃ (Vпл × Pпл);

КИф = Ʃ (Vф × Cф) / Ʃ (Vф × Pф).

Этап 2. Производим цепные подстановки в формулу (1): • рассчитываем КИ при фактическом объеме выпуска, плановых себестоимости и цене реализации единицы продукции:

КИ1 = Ʃ (Vф × Cпл) / Ʃ (Vф × Pпл);

• рассчитываем КИ при фактическом объеме выпуска, фактической себестоимости и плановой цене реализации единицы продукции:

КИ2 = Ʃ (Vф × Cф) / Ʃ (Vф × Pпл).

Этап 3. Определяем влияние различных факторов на отклонение величины фактических и плановых затрат на рубль товарной продукции (КИф – КИпл) с помощью простых формул вычитания.

|

|

![c[_]](https://economist-info.ru/images/ic_opros.png "Обмен документами")

|

box@economist-info.ru | Реклама на сайте | Пользовательское соглашение | Политика конфиденциальности

© 2006—2025, ООО «Профессиональное издательство» — издательство журнала «Планово-экономический отдел». Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное. |