|

|

|

В ближайшую неделю день рождения празднуют: Голосование: Знаете ли вы, что такое Ассессмент?

|

Кредиторская задолженность компании: анализируем, инвентаризируем, списываемСтатья была опубликована в журнале «Справочник экономиста» № 3 март 2021.

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска. Последствия возникновения долгосрочной кредиторской задолженности Роль кредиторской задолженности в признании юридического лица банкротом Виды кредиторской задолженности Анализ, инвентаризация и списание кредиторской задолженности

Почему важно следить за состоянием своих расчетов с контрагентами? Это позволяет оперативно выявлять проблемные места, искать пути их решения, вести переговоры с кредиторами и дебиторами и т. д. А чтобы вы успешно смогли решать эти задачи, мы подготовили для вас рекомендации по проведению различных видов анализа кредиторской задолженности, а также готовые формы, которые вы сможете использовать в своей работе. Что такое кредиторская задолженность и последствия ее возникновенияКредиторская задолженность — это сумма долгов и обязательств компании перед своими кредиторами, в качестве которых могут выступать поставщики, подрядчики и даже собственно работники компании.

Самые распространенные виды кредиторской задолженности: • перед поставщиками и подрядчиками; • перед покупателями и заказчиками (например, по полученным авансам); • по кредитам и займам; • по уплате налогов, сборов, страховых взносов; • по оплате труда и т. д. В бухгалтерском учете кредиторской задолженности отражается на счетах: • 62 «Расчеты с покупателями и заказчиками»; • 60 «Расчеты с поставщиками и подрядчиками»; • 70 «Расчеты с персоналом по оплате труда»; • 71 «Расчеты с подотчетными лицами»; • 69 «Расчеты по социальному страхованию и обеспечению» и т. д. Контроль состояния кредиторской задолженности — обязательная задача любой компании: рост кредиторской задолженности ухудшает финансовую устойчивость компании, непогашение кредиторской задолженности не только ухудшает партнерские отношения с контрагентами, но может также обернуться новыми обязательствами по уплате штрафов и даже судебными исками и признанием банкротом. Если у компании есть кредиторская задолженность, перед руководством всегда возникает вопрос: какие долги при возможности оплачивать в первую очередь? Поэтому рекомендуется классифицировать задолженность по приоритетности платежей (например, исходя из того, за просрочку каких платежей предусмотрены самые большие штрафы). Помимо санкций в виде штрафов должник по заявлению кредитора может стать банкротом. Банкротством считается признанная арбитражным судом или наступившая в результате завершения процедуры внесудебного банкротства гражданина неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей[1]. Когда юридическое лицо признается банкротомЮридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены.

К сведению Состав и размер денежных обязательств, требований о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и обязательных платежей определяются на дату подачи в арбитражный суд заявления о признании должника банкротом.

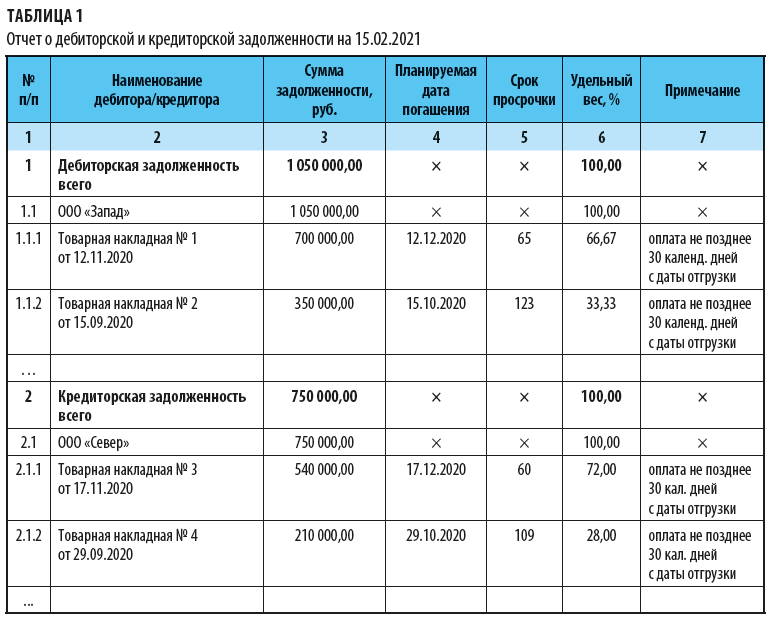

При определении наличия признаков банкротства учитываются: • размер денежных обязательств, в том числе размер задолженности за переданные товары, выполненные работы и оказанные услуги, суммы займа с учетом процентов, подлежащих уплате должником, размер задолженности, возникшей вследствие неосновательного обогащения, и размер задолженности, возникшей вследствие причинения вреда имуществу кредиторов, за исключением обязательств перед гражданами, перед которыми должник несет ответственность за причинение вреда жизни или здоровью, обязательств по выплате компенсации сверх возмещения вреда, обязательств по выплате вознаграждения авторам результатов интеллектуальной деятельности, а также обязательств перед учредителями (участниками) должника, вытекающих из такого участия; • размер обязательных платежей без учета установленных законодательством РФ штрафов (пеней) и иных финансовых санкций. При определении наличия признаков банкротства должника не учитываются неустойки (штрафы, пени) за неисполнение или ненадлежащее исполнение обязательства, проценты за просрочку платежа, убытки в виде упущенной выгоды, подлежащие возмещению за неисполнение или ненадлежащее исполнение обязательства, а также иные имущественные и (или) финансовые санкции, в том числе за неисполнение обязанности по уплате обязательных платежей. Производство по делу о банкротстве может быть возбуждено арбитражным судом при условии, что требования к должнику — юридическому лицу в совокупности составляют не менее чем 300 тыс. руб. Виды кредиторской задолженностиПо срокам возникновения кредиторскую задолженность делят на долгосрочную и краткосрочную (более 12 месяцев и менее 12 месяцев соответственно). Также кредиторскую задолженность делят на следующие виды: • Сомнительная задолженность. Сомнительным долгом признается любая задолженность, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией[2]. Если у компании перед контрагентом есть встречное обязательство, сомнительным долгом признается задолженность в той части, которая превышает задолженность перед этим контрагентом. • Безнадежная задолженность. Безнадежными долгами (долгами, нереальными к взысканию) признаются долги, невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства[3], в случае возврата взыскателю исполнительного документа по следующим основаниям[4]: – невозможно установить место нахождения должника, его имущества либо получить сведения о наличии принадлежащих ему денежных средств и иных ценностей, находящихся на счетах, во вкладах или на хранении в банках или иных кредитных организациях; – у должника нет имущества, на которое может быть обращено взыскание, и все принятые судебным приставом-исполнителем допустимые законом меры по отысканию его имущества оказались безрезультатными. • Задолженность, взыскать которую невозможно ввиду истечения срока исковой давности. В соответствии со ст. 196 Гражданского кодекса РФ срок исковой давности составляет три года с момента образования задолженности. Проводим комплексный анализ кредиторской и дебиторской задолженностиКредиторскую задолженности часто анализируют одновременно с дебиторской задолженностью, ведь в некоторых случаях можно разойтись с контрагентом взаимозачетом задолженностей. Кроме того, чтобы планировать погашение своей задолженности, необходимо понимать, как скоро погасят свою задолженность перед организацией покупатели, заказчики. Часто вопрос оплаты сводится к ожиданию поступления денежных средств от покупателя или заказчика, возникает сильная взаимозависимость всех звеньев кооперации. Поэтому всегда отслеживайте состояние расчетов. В бухгалтерском балансе кредиторская задолженность отражается в качестве заемных средств компании, а дебиторская — в качестве собственных средств. Следовательно, при анализе финансового состояния компании по данным бухгалтерской отчетности необходимо учитывать и состояние расчетов. Учитывая ухудшение платежеспособности, особенно в кризисных ситуациях, особое внимание уделяйте переговорам с контрагентами. Рекомендуем не только писать официальные письма, но и встречаться лично, поддерживать связь по телефону. Так выстраиваются доверительные отношения, и при необходимости решения вопросов отсрочки или рассрочки платежей можно надеяться на положительное решение. Чтобы данные о расчетах были актуальными, необходимо проводить инвентаризацию финансовых обязательств, цель которой — сверить сведения бухгалтерского учета и фактические показатели. Чтобы не допустить искажения данных бухгалтерского баланса, своевременно списывайте дебиторскую и кредиторскую задолженности, по которым истек срок исковой давности. Чтобы оперативно анализировать состояние расчетов, рекомендуем формировать отчеты о кредиторской и дебиторской задолженностях. Унифицированной формы таких отчетов нет, их можно разрабатывать самостоятельно и с учетом специфики организации включать в них необходимую информацию. Отчеты можно объединять в единый документ для консолидации данных или же, наоборот, формировать два отдельных документа (в зависимости от количества дебиторов и кредиторов). Пример единого отчета о дебиторской и кредиторской задолженности представлен в табл. 1.

Обратите внимание: отчет о состоянии обязательств принято формировать на конкретную дату (в нашем случае — на 15.02.2021). Это позволяет отслеживать и контролировать расчеты в динамике. Особенно актуальна такая информация при расчете дней просрочки платежей. В нашем примере в отчет включена следующая информация: • наименование компании-партнера и документ, на основании которого возникает необходимость оплаты (указываем товарную накладную как факт состоявшейся отгрузки, дополнительно можно указать счет на оплату); • сумма задолженности; • планируемая дата погашения (в данном случае в соответствии с информацией из гр. 7 «Примечание» рассчитывается предполагаемая дата оплаты согласно условиям договоров); • удельный вес (%) задолженности. Эти сведения необходимы для анализа структуры задолженности. Дополнительно в отчеты также можно включать сведения о начисленных штрафах и пенях. Работая с задолженностями, особое внимание необходимо уделять самым давним долгам (гр. 5 «Срок просрочки» отчета) и самым большим суммам (гр. 6 «Удельный вес, %» отчета). Исходя из сведений Отчета, если все дебиторы исполнят свои обязательства и погасят свои задолженности перед компанией, компания сможет расплатиться со своими кредиторами. Анализируем кредиторскую задолженность в динамикеАнализ кредиторской задолженности в динамике позволяет оценить эффективность управления долгами за несколько аналогичных периодов, увидеть положительные или отрицательные тенденции в развитии. Так, например, если с каждым годом растут показатели кредиторской задолженности, это характеризует компанию с негативной стороны: увеличивается зависимость от заемных средств, ухудшается финансовая устойчивость. [1] См. Федеральный закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» (в ред. от 30.12.2020). [2] Статья 266 Налогового кодекса РФ (далее — НК РФ). [3] Выносится в порядке, установленном Федеральным законом от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» (в ред. от 22.12.2020). [4] Статья 266 НК РФ. |

|

![c[_]](https://economist-info.ru/images/ic_opros.png "Обмен документами")

|

box@economist-info.ru | Реклама на сайте | Пользовательское соглашение | Политика конфиденциальности

© 2006—2025, ООО «Профессиональное издательство» — издательство журнала «Планово-экономический отдел». Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное. |