|

|

|

Голосование: Знаете ли вы, что такое Ассессмент?

|

Специфика отраслевого бюджетирования: каждый год начинаем с нуляСтатья была опубликована в журнале «Справочник экономиста» № 9 сентябрь 2020.

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска. Методика составления бюджета «с нуля» Особенности формирования доходной и расходной части бюджета «с нуля»

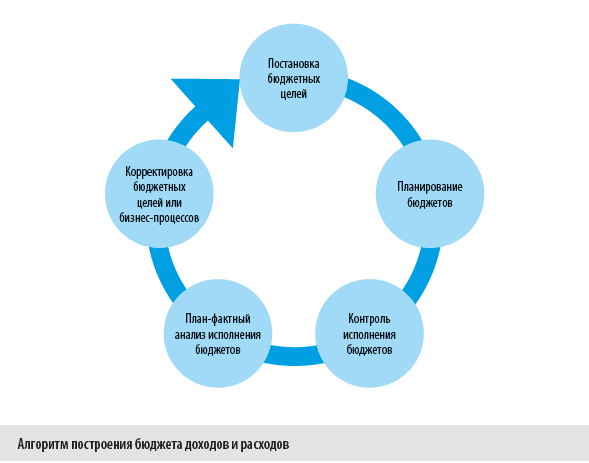

Бюджетирование — эффективный инструмент планирования результатов бизнеса компании. Он широко используется во всех отраслях. В то же время отметим, что у многих компаний на качество составления бюджетов оказывает влияние отраслевая специфика, вынуждающая финансового директора искать оптимальный вариант планирования бюджета для своего предприятия. Например, многие предприятия вынуждены практически заново каждый год формировать показатели своих бюджетов. Прежде всего это относится к компаниям, производящим не массовую продукцию или услуги, а работающих на основе отдельных заказов, объектов, договоров и т. д. В качестве ярких примеров можно привести тяжелое машиностроение, авиапромышленность, строительные организации, компании в сфере услуг аудита и консалтинга. Рассмотрим особенности формирования бюджетов «с нуля». МЕТОДИКА СОСТАВЛЕНИЯ БЮДЖЕТА «С НУЛЯ»Классический алгоритм бюджета доходов и расходов представлен на схеме.

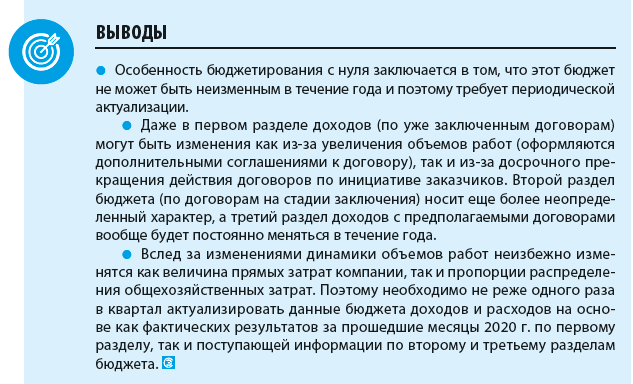

Этот алгоритм идеально подходит для тех компаний, у которых планирование строится на основе фактически достигнутых результатов прошедшего года и бюджетных целей на предстоящий год. Это прежде всего предприятия сферы торговли и общественного питания, бытовых услуг, массового производства продукции и других сфер деятельности, продукция или услуги которых предназначены для широкого круга потребителей. Но для предприятий, деятельность которых направлена на определенный круг потребителей и не может планироваться на основе результатов прошлых периодов, методика планирования бюджетов «с нуля» малопригодна. В силу специфики бизнеса таким компаниям приходится планировать свои доходы и расходы не на основе статистики фактических данных прошлых периодов, а исходя из действующих договоров/контрактов и результатов предварительных переговоров/контактов с потенциальными заказчиками. Это создает определённые трудности с достоверностью бюджетных прогнозов, но их можно преодолеть с помощью соблюдения основных принципов разработки планов «с нуля». Итак, о чем нужно помнить при разработке бюджетов «с нуля»: • Бюджет доходов состоит из трех основных разделов: 1) доходы по действующим договорам; 2) доходы по договорам в стадии согласования и коммерческих предложений; 3) доходы по договорам в стадии переговоров и контактов с потенциальными заказчиками. • Доходы бюджета планируются по видам продукции/работ/услуг отдельно по каждому договору/контракту. • Бюджет расходов строится также по трем разделам аналогично бюджету доходов, при этом выделяются: 1) бюджет прямых расходов (относится непосредственно к производству продукции/работ/услуг); 2) бюджет накладных расходов (общехозяйственные расходы компании, распределяемые на финансовый результат видов продукции/работ/услуг пропорционально объему прямых расходов). • В бюджет прямых расходов включаются только статьи расходов, которые непосредственно формируют себестоимость продукции/работ/услуг, а остальные расходы входят в состав общепроизводственных. • В связи с неопределенностью показателей второго и третьего разделов бюджет доходов и расходов должен актуализироваться не реже одного раза в квартал. Наглядно проиллюстрируем методику формирования бюджета компании по принципу «с нуля» — составим бюджет доходов и расходов на 2020 г. для консалтинговой компании «Альфа». Компания осуществляет два основных вида услуг: • внедрение программных продуктов автоматизация бизнес-процессов и учета хозяйственной деятельности компаний различных отраслей и их доработка под нужды заказчиков; • методологическая поддержка и сопровождение работы пользователей заказчика с различными программными продуктами Соответственно при планировании бюджета выделяются также два направления бизнеса — заказчики по договорам внедрения и заказчики по договорам абонентского обслуживания.

К сведению Абонентские договоры — это договоры коммерческих, бюджетных организаций, промышленных предприятий, а также разовые договоры.

В свою очередь в направлении абонентского обслуживания выделены еще несколько групп заказчиков: • коммерческие организации; • бюджетные организации; • промышленные предприятия; • разовые заказчики. Это сделано по причине как разницы в договорной цене стоимости часа работ, так и в различиях по программным продуктам, используемым в этих группах заказчиков. ОСОБЕННОСТИ ФОРМИРОВАНИЯ ДОХОДНОЙ ЧАСТИ БЮДЖЕТА «С НУЛЯ»

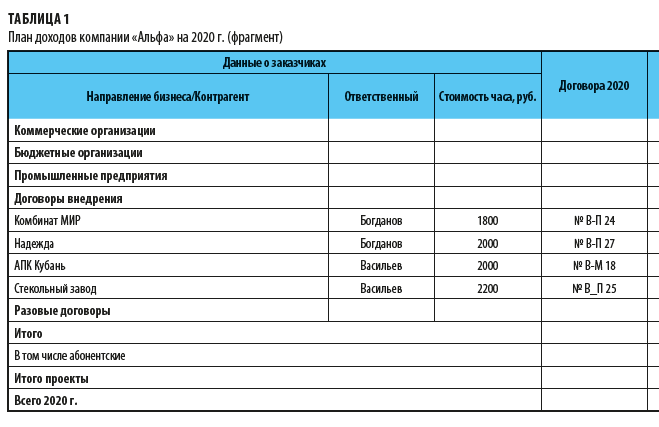

Этап 1. Начинаем составлять бюджет доходов и расходов на 2020 г. — формируем план доходов. План доходов будет состоять из трех разделов: 1. Доходы по договорам, уже действующим на 2020 г. или начинающимся после 01.01.2020 (договоры подписаны заказчиками или находятся у них на подписи). 2. Доходы по договорам, которые находятся в стадии заключения в 2020 г. (проекты договоров подготовлены, идут согласования с заказчиками). 3. Доходы по договорам, которые руководство компании предполагает заключить в 2020 г. (коммерческие предложения компании заинтересовали заказчиков, идут переговоры по заключению договоров). Сначала заполняем раздел с действующими на планируемый период договорами. По каждой группе заказчиков вносим следующие данные: • наименование заказчика; • ответственный сотрудник за сопровождение договора; • договорная стоимость одного часа работ» • номер договора. Затем по каждому месяцу планируемого года вносим количество часов согласно договорному объему работ и получаем сумму доходов (количество часов × договорная стоимость 1 часа). Фрагмент плана доходов компании «Альфа» на 2020 г. приведен в табл. 1.

Аналогично составляем планы доходов по второму и третьему разделам, обозначив их как «Проекты» и «Прогнозы».

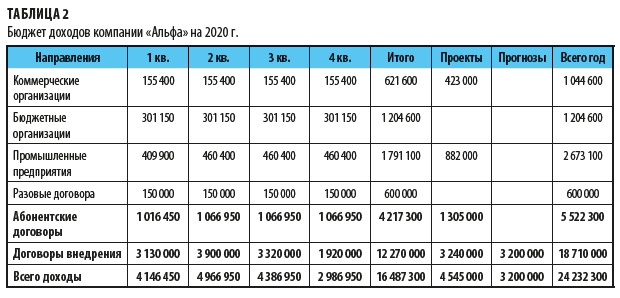

Этап 2. Консолидируем данные плана доходов в сводный бюджет продаж. При этом выделяем договоры абонентского обслуживания и договоры внедрения (табл. 2).

ОСОБЕННОСТИ ФОРМИРОВАНИЯ РАСХОДНОЙ ЧАСТИ БЮДЖЕТА «С НУЛЯ»

Этап 3. Формируем бюджет прямых расходов. Особенность деятельности ООО «Альфа» в том, что наибольшая часть затрат при выполнении работ по договорам приходится на фонд оплаты труда двух категорий сотрудников — это консультанты и программисты. Поэтому в первую очередь рассчитаем трудоемкость выполнения бюджета доходов в человеко-часах, а затем определим сумму прямых расходов на оплату труда (количество часов × средняя часовая ставка оплаты труда сотрудника). Расчет делаем в таком же порядке, как и с доходами: сначала вносим данные о часах в раздел с действующими договорами, затем в раздел с договорами в стадии оформления и уже потом в раздел с прогнозируемыми договорами.

Обратите внимание! В расчете человеко-часов есть своя особенность: общие часы берем из плана доходов, а делятся они на категории сотрудников в соответствии со сложившейся фактически структурой занятости сотрудников по каждому из видов договоров и категорий заказчиков.

Полученные расчетные данные сверяем с фондом рабочего времени имеющихся в наличии сотрудников для того, чтобы выявить избыток или дефицит ресурсов компании. В случае дефицита нужно будет или нанимать новых сотрудников (если дефицит наблюдается в большинстве месяцев планируемого года), или привлекать субподрядчиков на некоторые договоры (если дефицит носит временный и разовый характер). В случае избытка фонда трудовых ресурсов следует либо сократить штат, либо временно задействовать для работы в компаниях-партнерах. Результат расчета обеспеченности компании «Альфа» трудовыми ресурсами на 2020 г. представлен в табл. 3.

Итак, для выполнения работ по имеющимся договорам у компании избыток ресурсов по обоим категориям сотрудников, а если добавить категорию договоров, которые находятся в стадии оформления, то уже наблюдается дефицит ресурсов у программистов. Очевидно, что для выполнения работ третьего раздела бюджета доходов нужно будет привлекать дополнительные ресурсы штатного персонала или субподрядчиков

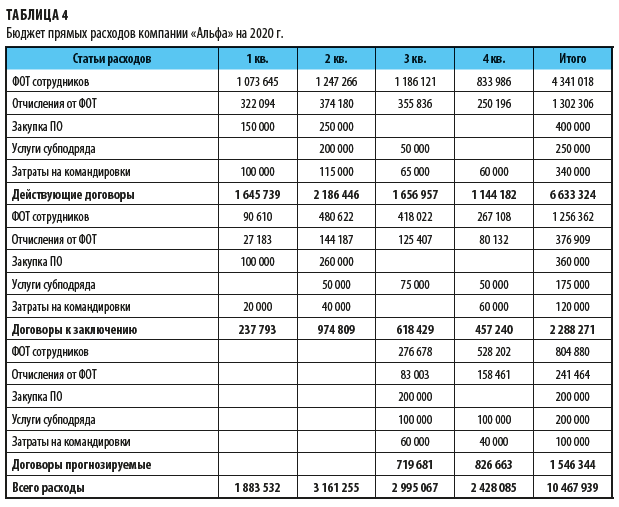

Этап 4. Формируем бюджет прямых расходов. Статьи затрат бюджета прямых расходов ООО «Альфа»: • Фонд оплаты труда сотрудников за работу по договорам. • Отчисления во внебюджетные фонды с ФОТ за работу по договорам. • Себестоимость закупки программного обеспечения, поставляемого контрагентам компании. • Затраты на привлечение субподрядчиков на выполнение работ по договорам • Затраты на командировки и поездки сотрудников, связанные с выполнением работ по договорам. Расходы по фонду оплаты труда рассчитываем так:

Количество часов консультантов и программистов по всем категориям договоров и заказчиков × Стоимость оплаты часа труда одного сотрудника.

Теперь определяем сумму отчислений во внебюджетные фонды:

Фонд оплаты труда × Процентная ставка отчислений.

Себестоимость закупки программного обеспечения берем из договоров на внедрение программных продуктов и закупочной стоимости этих продуктов для компании «Альфа». Затраты на привлечение субподрядчиков определяем на основе анализа соответствия квалификации штатных сотрудников сложности задач по договорам внедрения. Расходы на командировки и проезд прогнозируем на основе договорного графика работ (по договорам внедрения) и фактически сложившихся в 2019 г. расходов (по абонентским договорам). По окончании этой работы получаем бюджет прямых расходов на 2020 г. в ежемесячной и поквартальной детализации (табл. 4).

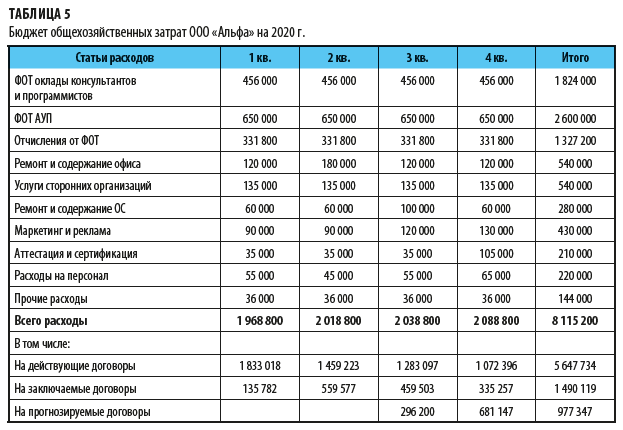

Этап 5. Прогнозируем данные об общехозяйственных расходах предприятия и распределяем их на виды бизнеса. Распределяем общехозяйственные расходы пропорционально суммам фонда оплаты труда сотрудников, занятых выполнением работ у заказчиков, потому что это основная часть прямых расходов компании. Перечень общехозяйственных расходов ООО «Альфа»: • постоянная часть оплаты труда консультантов и программистов (оклады, выплачиваемые вне зависимости от часов работы у заказчиков); • фонд оплаты труда административно-управленческого персонала компании; • отчисления во внебюджетные фонды с зарплат; • расходы на ремонт и содержание офисных и складских помещений; • услуги сторонних организаций (юридические услуги, связь, интернет, транспортные расходы, охрана и т. д.); • услуги на ремонт и содержание прочих основных средств; • расходы на маркетинг и рекламу; • услуги по аттестации и сертификации; • расходы на персонал (найм, обучение, корпоративная культура и т. д.); • хозяйственные расходы. Составив прогноз сумм общехозяйственных расходов по каждой из указанных статей и за каждый месяц планируемого года, получаем общую величину затрат. Распределяем ее по трем видам договоров (действующих, на стадии заключения и на стадии согласования). Итоговый бюджет общехозяйственных затрат компании «Альфа» на 2020 г. представлен в табл. 5.

Этап 6. Формируем на основе всех произведенных расчетов бюджет доходов и расходов на год. Для этого данные о доходах берем из плана доходов, данные о затратах — из планов прямых и общехозяйственных расходов. Разность между ними является налогооблагаемой прибылью компании. С суммы этой прибыли компания уплачивает налог по УСН в размере 15 %, поэтому в форме бюджета предусмотрена строка для налога. Конечная форма бюджета доходов и расходов представлена в табл. 6.

Итак, мы разработали бюджет доходов и расходов на 2020 г. По результатам работы мы получили данные о всех доходах и затратах по трем разделам бюджета, рассчитали сумму налога и определили величину чистой прибыли по всем месяцам и кварталам планируемого года.

|

|

![c[_]](https://economist-info.ru/images/ic_opros.png "Обмен документами")

|

box@economist-info.ru | Реклама на сайте | Пользовательское соглашение | Политика конфиденциальности

© 2006—2024, ООО «Профессиональное издательство» — издательство журнала «Планово-экономический отдел». Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное. |