|

|

|

В ближайшую неделю день рождения празднуют: Голосование: Знаете ли вы, что такое Ассессмент?

|

Оптимизация прибыли - выбираем модель ценообразованияСтатья была опубликована в журнале «Справочник экономиста» № 3 март 2019.

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска. Как выбрать оптимальную стратегию ценообразования для компании? Что нужно при этом учитывать? Какие факторы влияют на прибыль от продаж? Как оптимизировать прибыль через влияние факторов эластичности спроса и структуры затрат? Как увеличить прибыль через фактор маржинального дохода?

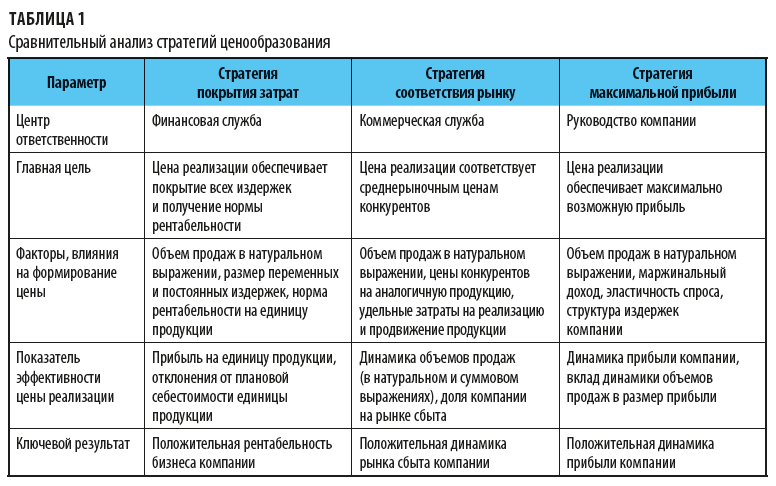

В современных условиях возрастающей конкуренции на рынках сбыта первоочередная задача компаний — сформировать такую модель ценообразования, которая обеспечит максимальную прибыль. Решается эта задача не простым подбором определенного размера цены, а только через построение ценовой модели для каждой конкретной компании, учитывающей такие важные факторы, как среднерыночная цена на аналогичную продукцию, емкость рынка сбыта продукции, эластичность покупательского спроса, структура затрат предприятия, ценовая политика. По большому счету именно от эффективности модели ценообразования зависит размер конечной прибыли любой компании, потому что, например, рост продаж всего на 5 % или увеличение торговой наценки на те же 5 % повлияют на рост прибыли гораздо больше, чем сокращение операционных затрат на 15 %. В то же время для того, чтобы модель ценообразования обеспечивала одновременно баланс всех факторов, формирующих прибыль (объем продаж, размер торговой наценки и структура продаж), и максимальный размер прибыли, руководителю финансово-экономической службы необходимо кроме экономических расчетов принять во внимание и другие аспекты определения эффективной цены реализации (рыночные, маркетинговые и стратегий развития бизнеса). Выбираем оптимальную стратегию ценообразованияИзучение материалов о стратегиях ценообразования позволяет сделать вывод о том, что все они могут быть сгруппированы в три основные стратегии: 1. Цена, обеспечивающая покрытие всех затрат и получение нормы прибыли. 2. Цена, обеспечивающая конкурентоспособность на рынке. 3. Цена, обеспечивающая максимизацию прибыли. В первом случае цена формируется на основе экономического расчета себестоимости выпуска и реализации, к которой затем добавляется норма рентабельности. Далее на эту сумму начисляются косвенные налоги (акциз и НДС), в итоге получается базовая (прайсовая) цена реализации продукции компании. Полученная цена сравнивается со среднерыночной на аналогичную продукцию и в зависимости от результатов сравнения цена корректируется через размер рентабельности — уменьшается (если среднерыночная цена окажется ниже расчетной цены компании) либо увеличивается (если расчетная цена компании окажется ниже среднерыночной цены). Главная задача отдела продаж компании в данном случае — найти покупателей, которые готовы приобретать продукцию компании по цене, которая обеспечивает хотя бы минимальную положительную рентабельность. Во втором варианте базовая цена реализации продукции формируется, наоборот, от рыночных цен. Как правило, сначала маркетинговая служба анализирует рынок и выявляет основных конкурентов компании, затем собирает данные об отпускных ценах конкурентов на аналогичную производимой компанией продукцию и на основе расчета среднерыночной конкурентной цены определяется цена реализации продукции компании. Далее от этой цены «откручиваются» косвенные налоги (акциз и НДС) и вычитаются затраты на производство и реализацию продукции. Оставшаяся величина и определяет размер рентабельности данного вида продукции при таком способе ценообразования. Если расчетная рентабельность оказывается отрицательной, компания в зависимости от принятой маркетинговой стратегии может:

При построении ценовой модели по третьему варианту учитывается комплекс факторов, влияющих на конечную прибыль компании. Здесь уже в расчет берутся не только показатели затрат или среднерыночной цены, но и параметры маржинальной прибыли, эластичности спроса и структуры продаж. Преимущество этого подхода по сравнению с двумя предыдущими — возможность получить дополнительный объем прибыли при сохранении объема продаж и увеличить маржинальный доход даже при падении объема продаж. Конечно, эта стратегия ценообразования имеет и негативный момент: она подразумевает динамичность цены реализации продукции, которая будет меняться с гораздо большей скоростью, чем при стратегиях покрытия издержек или соответствия среднерыночной цене.

К сведению Как показывает практика, те компании, которые выбирают данную стратегию, отличаются повышенной конкурентоспособностью и финансовой устойчивостью на рынке сбыта, поскольку они реагируют на рыночные колебания и действия конкурентов гораздо оперативнее, чем компании, использующие две первые стратегии ценообразования.

Отметим, что у всех трех проанализированных нами стратегий есть и общий принцип ценообразования. Каким бы способом ни формировалась отпускная цена на продукцию, в любом случае верхней планкой ограничения ее размера служит рыночная цена, а нижней выступает полная себестоимость (т. е. совокупность затрат на выпуск и реализацию продукции). А главные отличия между рассмотренными стратегиями — центры ответственности за формирование базовой цены на продукцию, цели ценообразования, факторы, влияющие на цены, показатели эффективности установленной цены и ключевой результат установки цен. Для наглядности в табл. 1 приведены сводные данные по отличиям между всеми тремя стратегиями ценообразования компании.

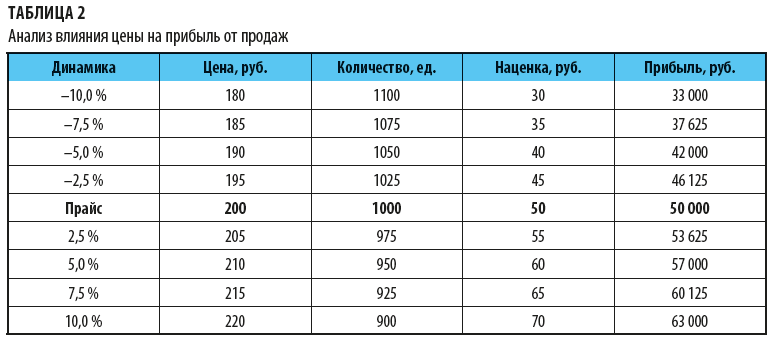

Итак, мы рассмотрели все плюсы и минусы трех основных стратегий ценообразования, теперь перейдем непосредственно к вопросам эффективности их применения на практике. Оптимизация прибыли через влияние факторов эластичности спроса и структуры затратНаиболее очевидный способ увеличить объем продаж — снизить цену реализации, поскольку под влиянием фактора эластичности покупательского спроса чем ниже цена на продукцию компании, тем больше желающих ее приобрести и наоборот. И чтобы увеличить объемы продаж, коммерческие службы используют различные скидки и бонусы для покупателей. Однако не следует забывать о том, что главный показатель успешности деятельности все-таки не вал продаж, а размер прибыли и рентабельность бизнеса. Соответственно, если мы реализуем продукции в отчетном периоде больше, чем планировали, но получим при этом меньше прибыли, чем ожидали, то вряд ли такое положение дел можно считать приемлемым. Рассмотрим, как влияет изменение цены реализации единицы продукции на величину прибыли от продаж, на примере торговой компании «Альфа». Допустим, компания «Альфа» реализует в месяц 1000 ед. продукции по цене 200 руб. Себестоимость единицы продукции — 150 руб. (т. е. прибыль от продаж одной единицы — 50 руб.), а эластичность спроса на данную продукцию равна 1,0 (при повышении цены на определенный процент количество реализации будет уменьшаться на такой же процент, а при снижении цены рост продаж единиц продукции будет так же пропорционально увеличиваться). Для торговой компании себестоимостью является закупочная стоимость товара, поэтому она не будет меняться при изменении цены реализации. На основании этих данных смоделируем динамику реализации продукции и прибыли от продаж при изменении цены реализации в диапазоне от 180 до 220 руб. Выбран именно этот диапазон потому, что верхняя граница в 220 руб. задается среднерыночной ценой на аналогичную продукцию, а нижняя граница определяется минимально приемлемой для компании нормой рентабельности в 20 % (150 руб. × 20 % = 30 руб.). Результаты расчетов представлены в табл. 2.

Как видим, для компании «Альфа» снижение цены реализации ведет одновременно как к росту объемов продаж, так и к снижению величины прибыли от продаж. Поэтому в данном случае, чтобы максимизировать прибыль, нужно увеличить цену реализации. В производственных компаниях изменение цены реализации единицы продукции влияет не только на размер прибыли от продаж, но и на себестоимость ее производства. Влияние на себестоимость выражается через структуру затрат, так как она состоит из переменных и постоянных затрат. |

|

![c[_]](https://economist-info.ru/images/ic_opros.png "Обмен документами")

|

box@economist-info.ru | Реклама на сайте | Пользовательское соглашение | Политика конфиденциальности

© 2006—2025, ООО «Профессиональное издательство» — издательство журнала «Планово-экономический отдел». Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное. |