|

|

|

Голосование: Знаете ли вы, что такое Ассессмент?

|

Планирование поступления выручки от реализации продукцииСтатья была опубликована в журнале «Справочник экономиста» № 2 февраль 2018.

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска. Факторы, которые нужно учесть при планировании поступления выручки Методы планирования годовой выручки Итоговый план поступлений выручки

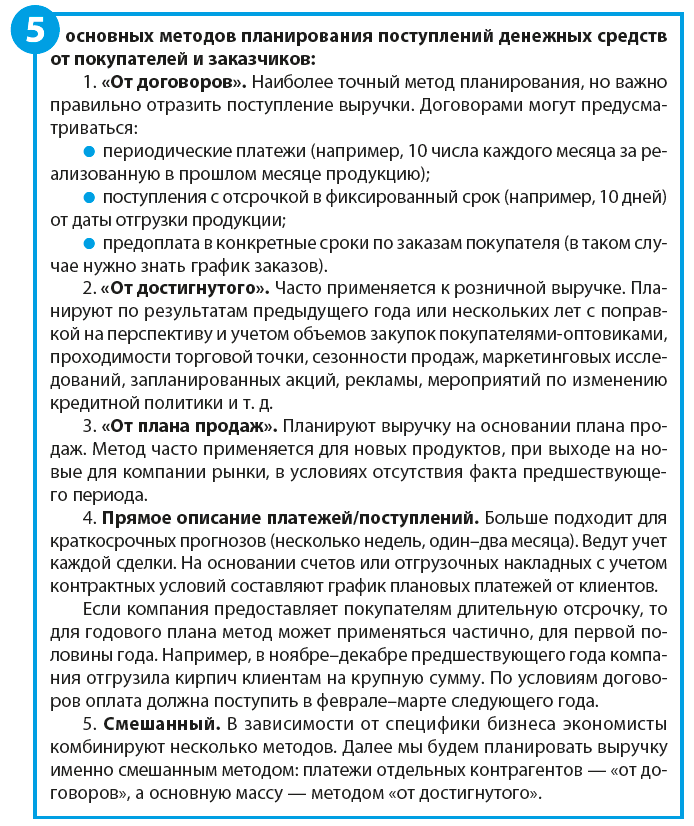

Планирование выручки от реализации продукции — важная часть ежегодной бюджетной работы, составления прогнозного отчета о движении денежных средств. План по выручке позволяет контролировать поступления денежных средств и управлять расходами. Самая ответственная задача — планирование поступлений от покупателей и заказчиков. ФакторыБольшинство специалистов отмечают, что амое сложное в планах и бюджетах — спланировать сумму поступления денежных средств за нужный период. При планировании выручки от реализации строительных материалов надо учитывать следующие факторы:

В зависимости от факторов план составляют «по продуктам» или «по покупателям», в разрезе договоров. Мы рассмотрим планирование выручки по покупателям. Методы планирования выручкиПри годовом планировании выручки часто пользуются укрупненными методами.

Иногда покупатели вместо денежных выплат в адрес компании просят применить договор цессии, провести зачет встречных однородных требований, бартерные сделки. Это нужно учитывать при планировании. Планированию показателей предшествует подготовительная работа. Необходимо:

– коэффициент сезонности; – процент роста цен — в каком месяце, на сколько процентов компания запланировала поднять цену (например, повысить цены планируется в марте и августе следующего года); – показатели динамики рынка для пессимистичного и оптимистичного сценариев; – коэффициент инкассации дебиторской задолженности при отгрузках с отсрочкой платежа; – другие показатели по необходимости.

Розничные дилерыРассмотрим порядок планирования выручки на примере завода — производителя стеновых материалов. Основной рынок компании — розничный, покупатели — в основном индивидуальные частные застройщики, продажи ведутся через дилерскую сеть. Меньшую долю в объемах продаж компании занимает корпоративный рынок — это крупные игроки на рынке жилищного и бизнес-строительства, а также предприятия, приобретающие кирпич для собственных (как правило, разовых) строительных проектов. Поэтому план поступления выручки будет разрабатываться в разрезе покупателей по смешанному методу планирования:

Сложность заключается в том, что достоверно не известно, сколько оптовый коммерсант закупит продукции. Объемы дилерских заявок зависят от динамики рынка, количества заявок от его розничных клиентов. Даже договоры экономисту по планированию не помогут — как правило, они рамочные и содержат общие фразы, например: «Поставщик обязуется передавать в собственность Покупателя строительные материалы, именуемые в дальнейшем «продукция», в согласованном сторонами ассортименте и количестве, согласно выставленным счетам. Общая сумма договора сторонами не регламентируется и складывается из суммированной стоимости партий продукции, поставляемой в период действия договора, согласно выставленным счетам»;

При отражении фактически поступившей выручки от продаж (табл. 1) указывают:

Отдельной строкой отражаются собственные розничные продажи, осуществляемые менеджерами отдела продаж компании розничным клиентам, которые обратились напрямую к производителю и расположены в непосредственной близости от завода. Опираясь на ревизию договоров и платежей, экспертные оценки руководителей направлений продаж и данные табл. 1, можно сделать следующие частные выводы, на основе которых планировать поступления: 1. Три дилера — ООО «Элит-керамо», ИП Сороколетов А. Н., ООО «ТЦ "Южный"» — переведены в категорию проблемных. Суммарные платежи полученные от них в 2017 г., составили 2320 тыс. руб., отгрузки продукции прекращены с июля 2017 г. При планировании выручки «от достигнутого» на эту сумму платежей от проблемной группы рассчитывать уже не приходится. Этих контрагентов исключают из плана поступлений денежных средств на 2018 г. (см. табл. 2). 2. С мая 2017 г. компания начала сотрудничество с новым дилером — ООО «ТД "Доминант"». Суммарная выручка — 26 070 тыс. руб. Сумма существенная, превышает платежи от таких постоянных покупателей, как ООО «Азбука строителя» и ООО «Экспресснаб». От нового дилера не было поступлений в январе-апреле, а их необходимо спланировать на 2018 г. ввиду уже устоявшихся партнерских отношений. Сделать это можно двумя способами: спросить у покупателя, сколько он планирует закупать, либо применить коэффициент сезонности. Коэффициент сезонности в январе рассчитан как отношение поступлений января к среднемесячной выручке (см. табл. 1): 15 040 / 48 666,67 = 0,31. В таблице 2 план по выручке от нового дилера ООО «ТД "Доминант"» в январе-мае рассчитан умножением среднемесячных поступлений от этого клиента на общий для розничных продаж коэффициент сезонности соответствующего месяца. Так, на январь запланирована выручка в сумме: 3258,75 × 0,31 = 1007 тыс. руб. 3.Остальные суммы перенесем в план 2018 г. из факта 2017 г. «один в один». Например, годовая сумма поступлений ПАО «Керамика» — 41 010 тыс. руб. Условный достигнутый уровень составил 584 204 тыс. руб. Теперь применим утвержденные в компании коэффициенты. В компании с августа 2018 г. запланировано повышение цен на готовую продукцию на 7 % (стр. 14 табл. 2). Рост цен обусловлен повышением уровня оплаты труда персонала, а также предполагаемым ростом цен на сырье и материалы. С января по июль включительно в качестве плана оставлен достигнутый уровень прошлого года, а с августа заложен рост выручки на 7 %. На август запланированы поступления в сумме: 64 100 × 7 / 100 + 64 100 = 68 587 тыс. руб. С учетом повышения цен план по выручке увеличивается до 597 165 тыс. руб. Учитывая сложности рынка строительных материалов и высокую конкуренцию, в компании принято решение спланировать два варианта поступлений денежных средств:

Тогда поступления денежных средств в сентябре, например, составят:

58 743 – 58 743 × 5 / 100 = 55 806 тыс. руб.;

58 743 + 58 743 × 2 / 100 = 59 918 тыс. руб. В целом на 2018 г. плановая выручка по направлению розничных продаж составит:

Как видим, разница достаточно существенная — 41 802 тыс. руб.

|

|

![c[_]](https://economist-info.ru/images/ic_opros.png "Обмен документами")

|

box@economist-info.ru | Реклама на сайте | Пользовательское соглашение | Политика конфиденциальности

© 2006—2025, ООО «Профессиональное издательство» — издательство журнала «Планово-экономический отдел». Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное. |