|

|

|

В ближайшую неделю день рождения празднуют: Голосование: Знаете ли вы, что такое Ассессмент?

|

Снижение себестоимости продукции как фактор улучшения финансового состояния предприятияСтатья была опубликована в журнале «Справочник экономиста» № 7 (133) июль 2014.

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска. В рамках анализа финансового состояния любого предприятия выявляют слабые и сильные стороны его финансовой деятельности. На практике самыми распространенными слабыми сторонами российских предприятий являются: низкая доля собственных средств в источниках финансирования; зависимость предприятия от заемного капитала; высокий уровень себестоимости производимой продукции; низкий уровень получаемой чистой прибыли.

Недостатки деятельности предприятий тесно взаимосвязаны: сокращение себестоимости приводит к увеличению чистой прибыли, а благодаря рациональному распределению чистой прибыли можно повысить долю собственных средств в источниках финансирования и снизить зависимость предприятия от заемных средств. Собственный капитал при прогнозе на следующий год можно увеличить за счет роста нераспределенной прибыли отчетного года. Нераспределенная прибыль (или непокрытый убыток) отчетного периода складывается из нераспределенной прибыли (непокрытого убытка) прошлых лет и чистой прибыли (убытка) отчетного периода. Следовательно, для увеличения собственных средств за счет роста нераспределенной прибыли необходимо увеличить уровень чистой прибыли. На практике самыми распространенными факторами увеличения чистой прибыли являются:

В рамках настоящей статьи проанализируем только третий фактор.

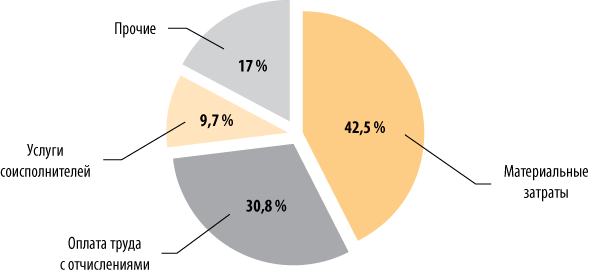

Как быстро и эффективно сократить затраты на производство?Для реализации мероприятий по снижению себестоимости необходимо провести анализ ее структуры. Как это сделать, покажем на примере производственного предприятия ООО «Альфа» (название условное). Основной деятельностью ООО «Альфа» является машиностроение, а именно производство автомобилей и предоставление услуг по их ремонту и техническому обслуживанию. Кроме того, предприятие проводит научно-исследовательскую работу (разрабатывает методические рекомендации по ремонту автомобилей и их составных частей, новейшие методики диагностики их состояния). Структура себестоимости продукции по данным 2013 г. представлена в табл. 1, а также в виде круговой диаграммы, наглядно представляющей распределение себестоимости по статьям затрат (рис. 1).

Рис. 1. Распределение себестоимости реализованной продукции по статьям затрат

По данным бухгалтерской отчетности, в предыдущем периоде был получен доход в размере 188 537 тыс. руб. Себестоимость реализованной продукции составила 167 526 тыс. руб. Уровень себестоимости реализованной продукции, работ и услуг по отношению к выручке составил 88,86 %. Таким образом, превышение величины доходов над себестоимостью продукции ОАО «Альфа» не слишком велико, что обусловлено высоким уровнем расходов на оплату труда и материальных расходов. Расходы на сырье и материалы не стоит недооценивать — это один из основополагающих элементов затрат на промышленных предприятиях. Для их снижения стоит пересмотреть контракты предприятия с поставщиками и контрагентами или попробовать найти новых поставщиков с более привлекательными условиями доставки, оплаты и, конечно же, ценами. На практике данные проблемы чаще всего решаются путем:

первый — предприятие имеет достаточные финансовые возможности для закупки большой партии и, естественно, помещения для хранения материалов; второй обычно используется некрупными предприятиями и предполагает интеграцию с другими предприятиями-покупателями одного поставщика, то есть предприятие может объединиться с другим для совместной закупки материалов и таким образом, при договоренности с поставщиком, добиться скидки за большой объем закупок;

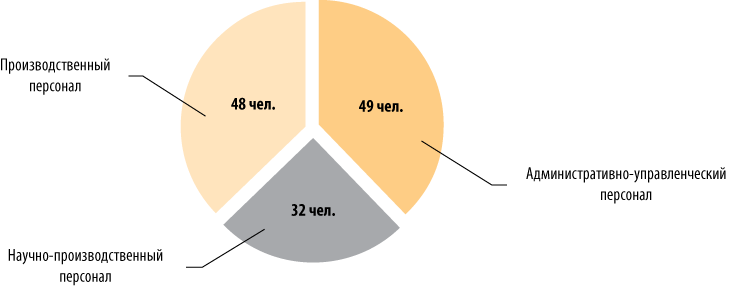

Что касается анализируемого ООО «Альфа», то, по большому счету, ни один из рассмотренных вариантов не подходит для реализации. Предприятие закупает отечественные материалы напрямую без посредников; осуществлять закупку большой партии нерационально, потому что нет ни свободных финансовых средств для закупки, ни помещения для ее размещения. Сменить поставщика, который за несколько лет совместной работы хорошо зарекомендовал себя, кроме того, предоставляет скидки, отсрочки и рассрочки платежей, прочие льготные условия, — не самое лучшее решение. Таким образом, в рамках анализа предприятия оставим пока материальные затраты в составе себестоимости на том же уровне. В структуре себестоимости ООО «Альфа» значительный удельный вес (30,8 %) занимают также расходы на оплату труда с отчислениями на социальные нужды. Таким образом, после материальных затрат (42,5 % в составе себестоимости) оплата труда — вторая крупная составная часть затрат в себестоимости. Следовательно, анализируя состояние структуры себестоимости, необходимо уделить внимание фонду заработной платы (ФОТ). Рассмотрев детальную структуру численности (рис. 2), можно сделать вывод, что распределение по количеству работников на административно управленческий, научно-технический и производственный персонал приблизительно одинаковое.

Рис. 2. Структура численности персонала

Среднесписочная численность работников предприятия в 2013 г. составила 129 человек. Сокращать или увольнять научно-технический персонал нецелесообразно, так как для любого предприятия, в том числе и ООО «Альфа», немаловажным является его научный потенциал.

Обратите внимание! Сокращения и увольнения — не самый лучший метод сокращения затрат, потому что подобные действия могут привести к разладу в коллективе. Вместе с тем иногда штат предприятия настолько необоснованно велик, что иного выхода, кроме как увольнения, просто нет.

Теперь проанализируем затраты на ФОТ производственного персонала (табл. 2).

Предположим, в будущем периоде предполагается снижение объема реализации на 14 %. Таким образом, планируемое значение объема реализации составляет приблизительно 162 142 тыс. руб. Проведем укрупненный расчет ФОТ по формуле: ФЗПплан = ФЗПбаз × Кизм + Эч × ЗПплан, где ФЗПплан — фонд заработной платы на планируемый год, руб.; ФЗПбаз — фонд заработной платы в базисном периоде, руб.; Кизм — коэффициент изменения объема производства; Эч — планируемое изменение численности за счет основных технико-экономических факторов, чел.; ЗПплан – среднегодовая заработная плата одного работника, руб. Коэффициент изменения объема производства (Кизм) рассчитывается следующим образом: Кизм = Q2 / Q1, где Q1 — объем выпуска продукции за предшествующий период, руб.; Q2 — объем выпуска продукции на планируемый период, руб. Для ООО «Альфа» Кизм = 162 142 / 188 537 = 0,86. Непосредственно в производственной деятельности анализируемого предприятия заняты 48 человек. Численность персонала, необходимого для выполнения производственной программы, может быть определена с помощью метода корректировки базисной численности по формуле: Чплан = Чбаз × Кизм, где Чплан — плановая численность персонала, чел.; Чбаз — численность персонала в базисном периоде, чел. Таким образом, численность производственного персонала ООО «Альфа», необходимого для выполнения производственной программы, на планируемый период составит 41 чел. (48 × 0,86). В связи с этим необходимо решить, стоит ли содержать производственных работников при условии уменьшения планового объема работ на следующий год? В ООО «Альфа» сокращать производственный персонал нецелесообразно в первую очередь потому, что в дальнейшем, когда объем работ будет увеличиваться, возникнет проблема поиска узкоспециализированных специалистов. Тем не менее выход все же есть — можно попробовать организовывать вынужденные простои, то есть временную приостановку работы по причинам экономического, технологического, технического или организационного характера. Следовательно, 7 человек (48 – 41), которые в планируемом периоде не будут задействованы в производстве, в целях экономии средств предприятия на оплату труда будут отправлены в простой. В соответствии с Трудовым кодексом РФ время простоя по вине работодателя оплачивается в размере не менее 2/3 средней заработной платы работника. Изменение численности за счет основных технико-экономических факторов не планируется, следовательно, фонд заработной платы с учетом простоев составит:

ФОТ1 = 38 800 × 41 × 12 = 19 090 тыс. руб.;

ФОТ2 = 2/3 × 38 800 × 7 × 12 = 2173 тыс. руб.;

∑ФОТ = 19 090 + 2173 = 21 263 тыс. руб.;

Осоц = 21 263 × 30 % = 6379 тыс. руб. В случае неприменения системы вынужденных простоев фонд заработной платы составит: ФОТ’ = 38 800 × 48 × 12 = 22 349 тыс. руб. Определим экономический эффект (Э) применения системы вынужденных простоев:

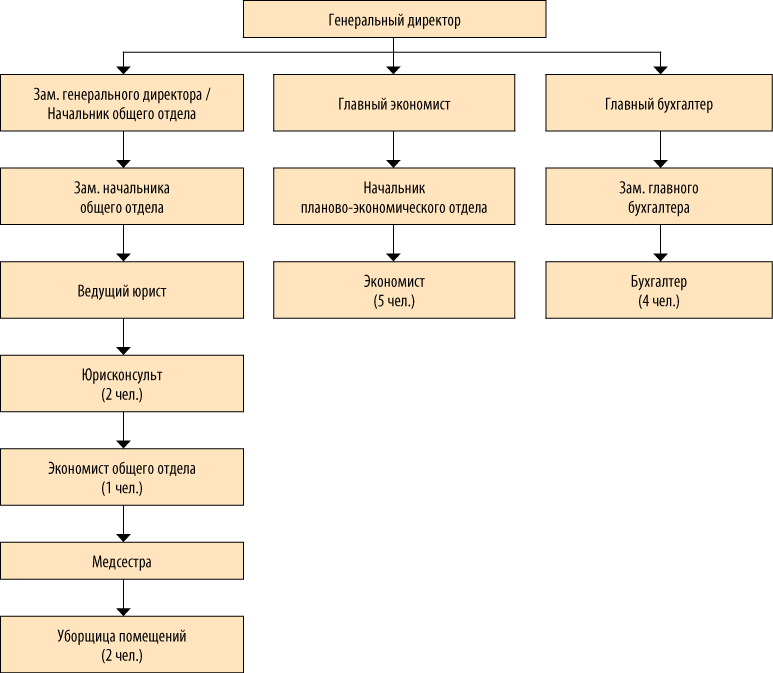

Следующий шаг — упрощение структуры управления и приведение численности административно-управленческого персонала (49 человек) в соответствие с объективной производственной необходимостью. Рассматриваемое предприятие является производственным, а численность производственного и научного персонала меньше административно- управленческого. В данном случае можно прибегнуть к вынужденным сокращениям. Сначала рассмотрим структуру предприятия по отделам:

Как говорилось выше, структуру персонала большинства отделов неразумно изменять. Подвергнуть изменению можно общий отдел, планово-экономический отдел и бухгалтерию (рис. 3), то есть сократить работников в количестве 9 человек, а именно:

Для бухгалтерии и планово-экономического отдела достаточно по три специалиста в каждом — ООО «Альфа» не крупное, и большое количество экономистов и бухгалтеров необоснованно.

Рис. 3. Структура общего и планово-экономического отделов и бухгалтерии

Избежать сокращения численности персонала можно, сократив фонд оплаты труда каждому работнику на одинаковый процент, что позволит избежать враждебной атмосферы внутри коллектива. Но этот метод абсолютно не учитывает эффективность каждого сотрудника в отдельности, и в итоге высококвалифицированные специалисты будут вынуждены «кормить» низкоквалифицированных или невостребованных работников. Такой метод нельзя назвать эффективным, прежде чем его применять, стоит взвесить все «за» и «против». Безусловно, сокращение численности персонала — это болезненный, но зачастую необходимый шаг, ведь сотрудники, не занятые работой в свое рабочее время, не только наносят вред предприятию в размере впустую потраченного фонда оплаты труда и социальных отчислений, но и отвлекают других работников разговорами, не относящимися к работе, увеличивают использование интернет-трафика. В то же время корректное сокращение численности персонала и даже ликвидация некоторых отделов в целом в дальнейшем позволят прибегнуть к услугам сторонних организаций и таким образом тоже снизить себестоимость продукции. Так, например, вместо того чтобы содержать собственный отдел бухгалтерии, можно заключить договор с аудиторской компанией или воспользоваться услугами временного найма. Сокращение численности персонала на ООО «Альфа» не повлияет на качество производимой им продукции, что, безусловно, очень важно для имиджа компании. Производственный и научно-технический персонал остались в полном составе, изменения коснулись лишь трех отделов, которые не имеют непосредственного отношения к выпуску продукции. Экономию (Э) от высвобождения управленческого персонала можно рассчитать по формуле: Э = К × ЗПср, где К — количество высвобождающихся рабочих; ЗПср — средняя заработная плата в предыдущем периоде, руб. Рассчитаем экономию от высвобождения управленческого персонала на ООО «Альфа» исходя из того, что средняя заработная плата административно-управленческого персонала в предыдущем периоде составила 43 774 руб.: Эплан = 9 × 43 774 × 12 + Осоц = 4728 + 4728 × 30 % = 4728 + 1418 = 6146 тыс. руб. Суммарная экономия от предложенных мероприятий составляет: ∑Э = 1412 + 6146 = 7558 тыс. руб., в том числе: ∑Э(оплата труда) = 1086 + 4728 = 5814 тыс. руб. ∑Э(соц. отчисления) = 326 + 1418 = 1744 тыс. руб. Прогнозный фонд оплаты труда с учетом изменений составит: Оплата труда = 34 043 – 5814 = 28 229 тыс. руб. Осоц = 28 229 × 30 % = 8469 тыс. руб. ФОТплан = 28 229 + 8469 = 33 098 тыс. руб. В силу того что ожидается снижение выручки, можно снизить материальные затраты в составе себестоимости соразмерно ожидаемому снижению (14 %): Э(мат. затраты) = 71 198 – 71 198 × 0,86 = 71 198 – 61 230 = 9968 тыс. руб. В соответствии с проведенными расчетами представим прогнозную структуру себестоимости продукции на планируемый период (табл. 3).

В результате проведенных мероприятий удалось сократить ФОТ и в целом снизить себестоимость продукции: теперь в составе затрат плановой себестоимости материальные запасы имеют наибольший удельный вес (43,61 %), а фонд оплаты труда — 26,14 % (в предыдущем периоде — 30,8 %).

Прогнозная модель бухгалтерской отчетностиНа основе данных бухгалтерского баланса и отчета о прибылях и убытках за предшествующие периоды (2012 и 2013 гг., табл. 4 и 5 соответственно) составим прогнозную модель бухгалтерской отчетности на 2014 г. с учетом предложенных изменений (табл. 6).

Составим прогнозную модель бухгалтерского баланса методом процента от продаж. Данный метод базируется на следующих основных положениях: 1.Текущие активы, текущие обязательства и переменные издержки при изменении объема продаж на определенный процент изменяются в среднем на такой же процент. 2.При полной загрузке производственной мощности делается допущение, что потребность в основных средствах изменяется прямо пропорционально изменению объема выпуска продукции. Остальные внеоборотные активы (за исключением основных средств) берутся в прогноз неизменными. 3.Долгосрочные обязательства и собственный капитал (в состав которого входят уставный капитал, добавочный капитал, резервный капитал, доходы будущих периодов и резервы предстоящих расходов) также берутся в прогноз неизменными. 4.Нераспределенная прибыль прогнозируется следующим образом: к нераспределенной прибыли базового периода прибавляется прогнозируемая чистая прибыль и вычитаются дивиденды, если запланированы расходы на них. Кроме того, прогнозную чистую прибыль можно направить на увеличение резервов в виде нераспределенной прибыли, а можно частично погасить краткосрочные обязательства. По данным прогнозного отчета о прибылях и убытках, чистая прибыль на конец года составляет 10 554 тыс. руб. Методом подбора установлено следующее распределение чистой прибыли:

Для того чтобы приступить к прогнозу, необходимо рассчитать темп прироста выручки от продажи (ТПРвыр): ТПРвыр = (ВР’ – ВР) / ВР, где ВР — выручка от продаж отчетного периода, руб.; ВР’ — ожидаемая в будущем периоде выручка от продаж, руб. Темп прироста выручки от продаж ООО «Альфа» в прогнозируемом периоде составит: (162 142 – 188 537) / 188 537 = –0,14. Как видим, темп прироста выручки от продажи имеет отрицательный знак, потому что в прогнозируемом периоде ожидается снижение объема выручки. В соответствии с изложенной выше методикой можно построить прогнозную модель бухгалтерского баланса (табл. 7), используя бухгалтерский баланс предыдущего периода и прогнозный отчет о прибылях и убытках на планируемый период.

Экономическая эффективность применения предложенных мероприятий по повышению финансовой устойчивостиБлагодаря применению системы простоев на производстве и сокращению численности административно-управленческого персонала удалось сократить себестоимость продукции на 16 % при сокращении объема реализации на 14 %. В соответствии с этим произошло увеличение валовой прибыли с 21 011 тыс. руб. до 21 750 тыс. руб., в результате чего увеличился размер чистой прибыли с 9963 тыс. руб. до 10 554 тыс. руб. Все это свидетельствует о целесообразности применения рассмотренных мероприятий по улучшению финансового состояния предприятия.

А. Н. Дубоносова, ведущий экономист |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

![c[_]](https://economist-info.ru/images/ic_opros.png "Обмен документами")

|

box@economist-info.ru | Реклама на сайте | Пользовательское соглашение | Политика конфиденциальности

© 2006—2025, ООО «Профессиональное издательство» — издательство журнала «Планово-экономический отдел». Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное. |