|

|

|

В ближайшую неделю день рождения празднуют: Голосование: Знаете ли вы, что такое Ассессмент?

|

Расчет планового эффекта от стимулирующей акцииСтатья была опубликована в журнале «Справочник экономиста» № 12 декабрь 2017.

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска. Ключевые вопросы Как можно стимулировать сбыт? Как провести расчет эффективности и оценить результаты проведения акции?

Стимулирование сбыта — кратковременные побудительные меры поощрения покупки или продажи товара или услуги. Стимулирование сбыта может быть направлено:

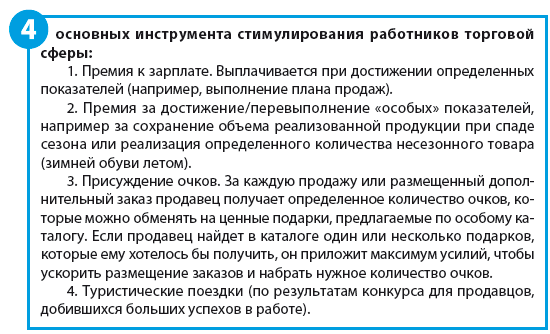

● на конечных потребителей (распространение образцов, купоны, конкурсы, зачетные талоны, демонстрации и т. п.); ● на работников сферы торговли (зачеты за закупку, предоставление товаров бесплатно, предоставление отсрочки платежа, зачеты дилерам за включение товара в номенклатуру, проведение совместной рекламы, выдача премий торговому персоналу, проведение торговых конкурсов дилеров и т. п.); ● стимулирование собственного торгового персонала предприятия (премии, конкурсы, конференции, розыгрыши путевок и т. п.). Проведение акций по стимулированию сбыта — это всегда затраты. Поэтому акция должна быть эффективной, результат должен превышать вложенные затраты. Для того, чтобы расходы были возвращены, перед началом акции необходимо оценить предполагаемые результаты и на основании этой оценки решить, проводить мероприятие или нет.

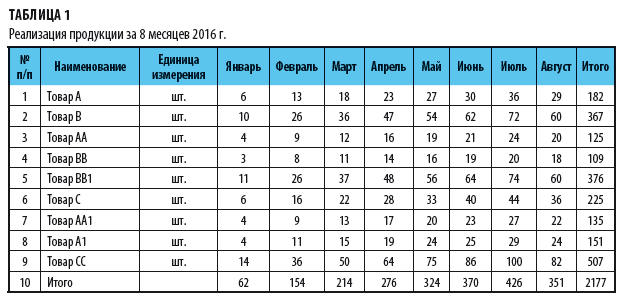

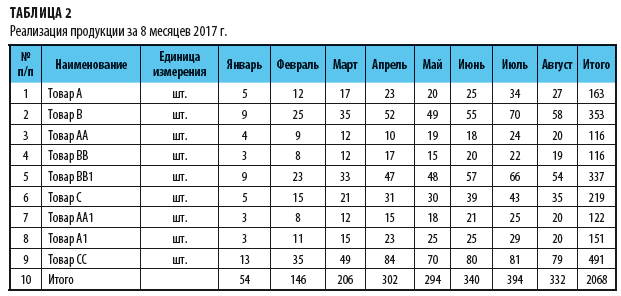

Рассмотрим порядок расчета экономической эффективности от применения первого метода — премии к заработной плате — на примере. ПримерКомпания-производитель ООО «Сибпром» продает свою продукцию различным контрагентам. Эти контрагенты через сеть своих магазинов реализуют продукцию конечному потребителю. В магазинах продавцы предлагают конечным потребителям товары от нескольких производителей (т. е. магазины мультибрендовые). Перед маркетологами ООО «Сибпром» стоит задача увеличить продажи в таких магазинах. Один из возможных вариантов — стимулирование продавцов магазинов. Рассчитаем эффективность применения данного метода стимулирования продаж. Рассмотрим сложившуюся ситуацию. Сравним показатели по реализации контрагента ООО «Альфа»: в табл. 1 представлены данные за 8 месяцев предыдущего года, в табл. 2 — за аналогичный период текущего года.

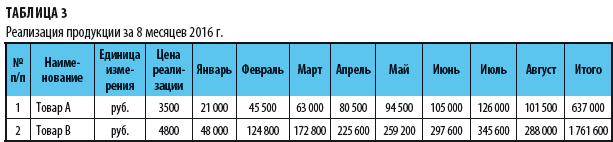

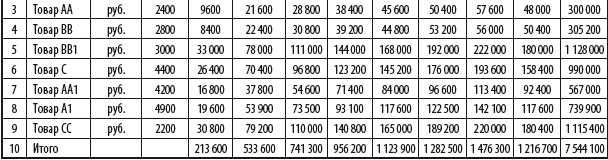

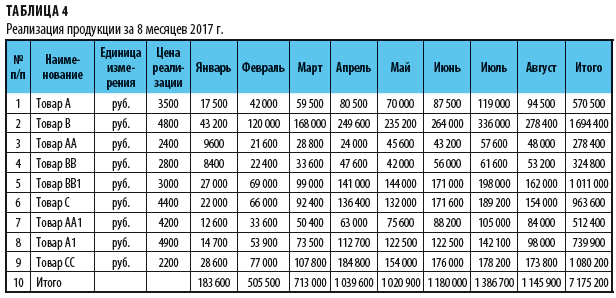

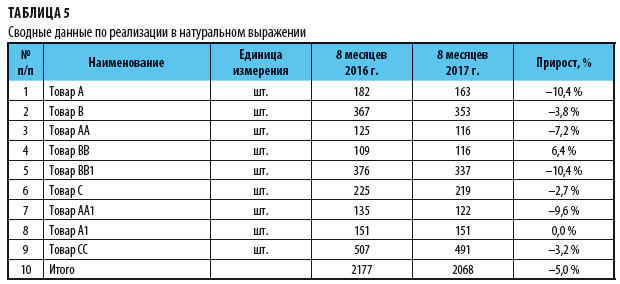

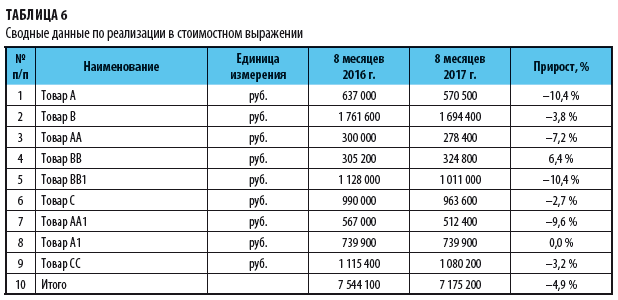

Как видим, продажи в количественном выражении упали на 5 %: в текущем году реализовано 2068 единиц изделия, за аналогичный период прошлого года — 2177 шт. [2068 / 2177 = 0,95]. Сравним эти же показатели в стоимостном выражении. В табл. 3 представлена данные о реализации за 8 месяцев 2016 г. (в рублях), в табл. 4 — та же информация за аналогичный период текущего года.

Показатели по сумме реализации также упали — на 4,9 %. Реализация за 8 месяцев 2016 г. — 7 544 100 руб., за 8 месяцев 2017 г. — 7 175 200 руб. [7 544 100 / 7 175 200 = 0,951]. Сводные данные по реализации продукции представлены в табл. 5, 6.

Как видим (см. табл. 5–6), продажи по ассортименту уменьшаются неравномерно:

Составим прогноз по реализации продукции на сентябрь 2017 г. За основу расчета примем реализацию продукции в сентябре предыдущего года и учтем тенденцию, которая сложилась по каждой товарной позиции в текущем году. Прогнозный объем реализации товара рассчитаем по формуле:

VП_09_2017i = VФ_09_2016i × Ki, (1)

Кi = (VФ_01_2017i + VФ_02_2017i + ... + VФ_08_2017i) / (VФ_01_2016i + VФ_02_2016i + ... + VФ_08_2016i), (2)

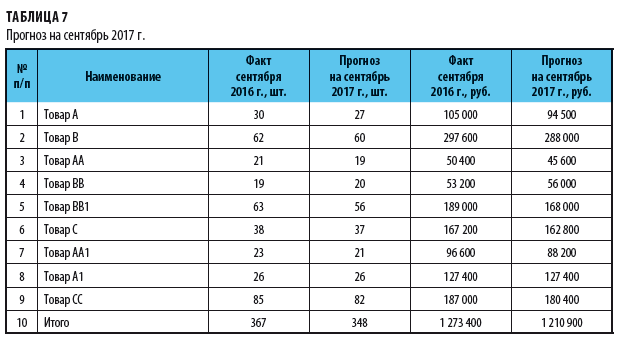

где VП_09_2017i – планируемый объем реализации i-го товара в сентябре 2017 г., шт; VФ_01_2017i, VФ_02_2017i и т. д. — фактический объем продаж i-го товара в январе 2017 г., в феврале 2017 г. и т. д., шт; VФ_01_2016i, VФ_02_2016i и т. д. — фактический объем продаж i-го товара в январе 2016 г., в феврале 2016 г. и т. д., шт; Кi — коэффициент, отражающий динамику продаж. Прогноз объема реализуемой продукции на сентябрь 2017 г. — в табл. 7.

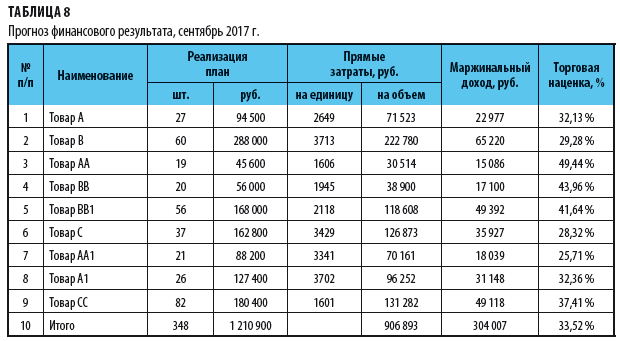

Рассчитаем маржинальный доход от работы с контрагентом ООО «Альфа» (табл. 8).

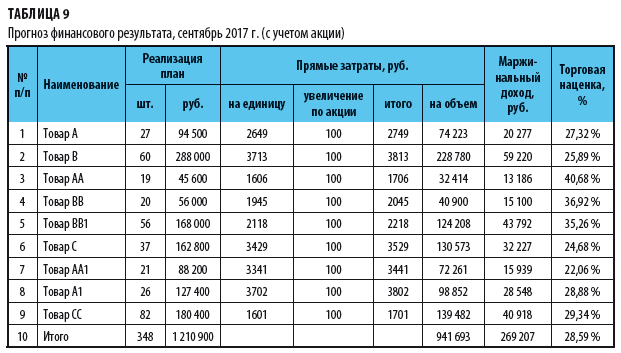

Предприятие-производитель от работы с ООО «Альфа» получит маржинальный доход 304 007 руб. Средняя торговая наценка — 33,52 %. Для стимулирования продаж маркетологи ООО «Сибпром» предлагают за реализацию конечным потребителям каждой единицы товара продавцам ООО «Альфа» выплачивать бонус в сумме 100 руб. То есть если продавец ООО «Альфа» реализует конечному покупателю единицу продукции, изготовленной ООО «Сибпром», то он получает от ООО «Сибпром» 100 руб. Понятно, что такую акцию необходимо согласовать с руководством ООО «Альфа», а также обсудить ряд технических моментов. Но прежде чем делать следующий шаг, необходимо оценить, а будет ли данная акция эффективна с точки зрения ООО «Сибпром», получит ли предприятие дополнительную прибыль (маржинальный доход) в этом случае. Рассчитаем маржинальный доход при условии, что прямые расходы на каждую единицу товара увеличатся на 100 руб. (табл. 9).

Если в результате акции объем продаж не увеличится, то маржинальный доход снизится на 34,8 тыс. руб. (с 304,0 тыс. руб. до 269,2 тыс. руб.) и торговая наценка будет составлять 28,59 % вместо 33,52 %. Значит, следующий шаг — оценка увеличения объема продаж за счет мероприятий акции. Рассчитаем, на сколько должен увеличится объем реализации, чтобы стимулирующая акция вышла на точку безубыточности. При расчете воспользуемся формулой, связывающей выручку, маржинальный доход и торговую наценку:

ΔВ = (ΔM × (1 + ТН)) / ТН, (3)

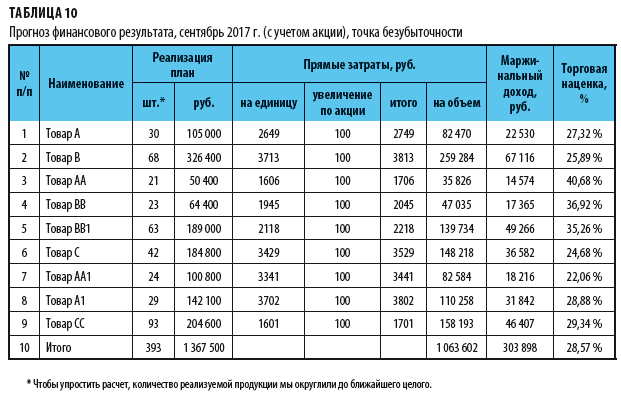

где ΔВ — изменение в выручке, руб.; ΔM — изменение маржинального дохода, руб.; ТН — торговая наценка, десятичная дробь. Для того чтобы компенсировать потерю маржинального дохода в размере 34,8 тыс. руб., при новой торговой наценке 28,59 % необходимо увеличить выручку на 156,5 тыс. руб. [34 800 × (1 + 0,2859) / 0,2859 = 156 521 руб.]. Таким образом, чтобы выйти на точку безубыточности при проведении стимулирующей акции, необходимо реализовать продукции на 1367,4 тыс. руб. Рассчитаем, на сколько для этого надо увеличить реализацию продукции в количественном выражении (табл. 10).

Итак, чтобы стимулирующая акция была хотя бы не убыточной, необходимо дополнительно продать не менее 45 изделий. Далее маркетологи проводят экспертную оценку вероятности увеличения продаж с помощью предлагаемой акции на 45 шт. (и более), или 12,9 %. Если вероятность данного события близка к 100%, то данную акцию можно будет применить.

|

|

![c[_]](https://economist-info.ru/images/ic_opros.png "Обмен документами")

|

box@economist-info.ru | Реклама на сайте | Пользовательское соглашение | Политика конфиденциальности

© 2006—2024, ООО «Профессиональное издательство» — издательство журнала «Планово-экономический отдел». Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное. |