|

|

|

В ближайшую неделю день рождения празднуют: Голосование: Знаете ли вы, что такое Ассессмент?

|

Платежные поручения: как исправить ошибкиСтатья была опубликована в журнале «Справочник экономиста» № 5 май 2020.

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска. Как правильно заполнять платежное поручение? О чем нужно помнить при перечислении средств физическим лицам? Как считать НДФЛ, который уплачивается за лицо, которое получило доход от организации? Как избежать ошибок при заполнении платежных поручений и исправить уже допущенные?

Платежное поручение — это стандартный документ, распоряжение организации о переводе денежных средств контрагенту по определенным реквизитам. К заполнению платежного поручения стоит отнестись внимательно и ответственно. Несмотря на все правила и рекомендации, иногда уже после осуществления платежа обнаруживаются ошибки. На что они влияют, насколько они критичны, а, главное, как их предупредить и исправить, мы и поговорим. ОПЛАТА ПОСТАВЩИКУБольшинство платежных поручений организация делает для перечисления контрагентам за услуги или товары. Все необходимые реквизиты для осуществления таких платежей есть в счете от поставщика или указаны в договоре с поставщиком. Имея всю информацию, несложно правильно заполнить платежное поручение. Если организации платят контрагентам, с которыми давно сотрудничают, часто создают платежное поручение, копируя предыдущее, но даже в таком случае стоит проверить реквизиты документов.

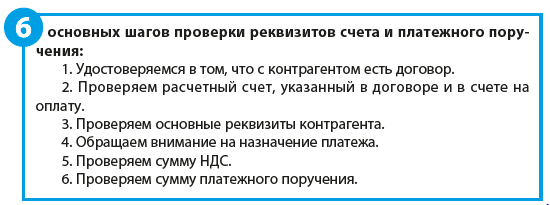

Шаг 1. Удостоверяемся в том, что с контрагентом есть договор. В первую очередь необходимо убедиться, что с данным контрагентом есть договор. Если сделка разовая и не превышает 60 000 руб., то можно провести оплату на основании счета без договора и не заключать договор вообще. Когда взаимоотношения с контрагентом постоянные, лучше заключить договор.

Обратите внимание! Если у вас несколько действующих договоров с одним контрагентом, тогда в платежном поручении необходимо выбрать договор, сопровождающий именно это сделку, чтобы потом разнести оплату по данному договору. В противном случае возникнут ошибки по обязательствам по договорам, будут не соответствовать акты сверок с контрагентом, проведенная оплата не закроет оказанную услугу.

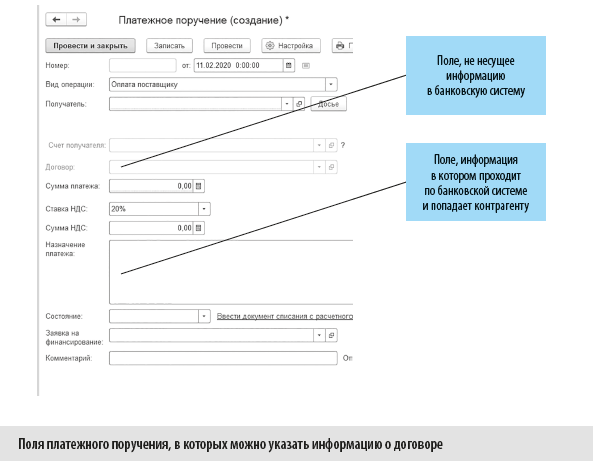

В стандартном поле «Договор» при составлении платежного поручения в программе 1С нет информации, которая бы проходила по банку (см. рисунок). Если в назначении платежа договор не указан (например, указали только счет), то в случае обнаружения ошибки в выборе договора проблем не возникнет, достаточно перевыбрать другой договор.

Если вы укажете неверный договор в назначении платежа, платеж пройдет в банке с таким назначением, это же назначение будет в выписке у контрагента. Чтобы корректно исправить ошибку, необходимо составить письмо контрагенту об изменении назначения платежного поручения, направить два экземпляра контрагенту с просьбой вернуть ваш экземпляр с отметкой о получении. После этого вы можете перевыбрать договор в платежном поручении и выписке в программе, чтобы правильно отразить в учете исполнения обязательств по договорам. Но назначение платежа необходимо оставить таким, какое было направлено в банк.

Шаг 2. Проверяем расчетный счет контрагента. В любой организации может быть не один расчетный счет. Даже если вы платите не первый раз и письменных документов об изменении реквизитов от контрагента не поступало, сверьте расчетный счет в счете и в составленном платежном поручении. Так, бывает, что на один из счетов организации накладыают ограничение (или по иным причинам нет возможности пользоваться расчетным счетом), тогда контрагент выставляет счет и указывает иной расчетный счет, зачастую забывая отдельно уведомить об этом. Если расчетный счет отличается от заведенного ранее или указанного в договоре, запросите от контрагента письмо с просьбой оплатить по указанным реквизитам, чтобы у вас было основание оплатить именно на этот расчетный счет. Если такого письма не будет (хотя бы в электронном виде), могут возникнут споры с контрагентом, если средства поступят на тот расчетный счет, которым невозможно пользоваться. Если расчетный счет указан неверно и не принадлежит контрагенту, банковская система платеж не пропустит.

Шаг 3. Проверяем основные реквизиты контрагента — наименование, ИНН, КПП. Отметим, что данные реквизиты проверяет и банк. Если он выявит несоответствие, то платежное поручение не будет исполнено. Поэтому отправить платежное поручение, в котором ИНН не соответствует наименованию, у вас не получится. Однако в случае, например, когда контрагент незначительно меняет наименование своей организации, например, вместо ООО «Сервис» становится АО «Сервис» или ООО ТР «Сервис», банк может пропустить платеж. Поэтому все же необходимо сверять наименование контрагента по договору (счету) с тем, как он заведен в вашей программе учета.

Шаг 4. Обращаем внимание на назначение платежа. В платежном поручении укажите либо номер счет, либо договора, а также за что конкретно производится оплата. Эти данные обязательно отобразятся в банковской системе. Есть и другие особенности, на которые нужно обращать внимание. Например, если организация применяет общую систему налогообложения (20 % от прибыли), очень важно, чтобы все расходы были подтверждены — в дальнейшем это позволит списать затраты в расходы, а не платить за счет прибыли организации. Предположим, в счете указаны запчасти на транспортное средство, которое не числится на балансе организации. Если организация оплатит этот счет, принять к расходам эту сумму она не сможет, а это значит, что она не возместит НДС по этим затратам и переплатит налог на прибыль. Поэтому если есть сомнения, можно ли расходы на товар или услугу отнести к затратам предприятия, лучше уточнить у ответственного сотрудника бухгалтерии, как поступить в этом случае. Наконец, можно обратиться к контрагенту, предоставляющему товар (услугу), с просьбой внести уточнения в наименование товара или услуги, после которых можно будет отнести такие затраты к расходам.

Шаг 5. Проверяем сумму НДС. Напомним, что назначение платежа и сумма НДС не только пройдут в банке — эта информация отобразится в поступлении средств контрагента и в соответствии с ней контрагент проведет у себя в базе поступление денежных средств. Иногда сумма НДС по счету не совпадает с суммой НДС, рассчитанной программой автоматически (если вы набираете счет, например, в 1С) Обычно это происходит из-за того, что в счете несколько позиций и сумма НДС каждой строки отличается от суммы НДС, рассчитанной от общего итога. |

|

![c[_]](https://economist-info.ru/images/ic_opros.png "Обмен документами")

|

box@economist-info.ru | Реклама на сайте | Пользовательское соглашение | Политика конфиденциальности

© 2006—2024, ООО «Профессиональное издательство» — издательство журнала «Планово-экономический отдел». Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное. |