|

|

|

В ближайшую неделю день рождения празднуют: Голосование: Знаете ли вы, что такое Ассессмент?

|

Увеличиваем эффективность бизнеса за счет сокращения затратСтатья была опубликована в журнале «Справочник экономиста» № 5 май 2020.

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска. Как на практике обычно сокращают затраты? Как выбрать оптимальный метод сокращения затрат? Как оценить экономический эффект от реализации мероприятий по сокращению затрат?

Эффективность бизнеса выражается прежде всего в рентабельности его деятельности. Если этот показатель выше, чем у основных конкурентов, компания может позволить себе и более низкие цены реализации, что, несомненно, даст ей преимущество на рынке сбыта.

Повысить прибыль и рентабельность компании можно двумя путями: увеличить доходы и сократить затраты. Сейчас рост доходов под влиянием внешних рыночных факторов и отсутствия роста покупательной способности населения не может быть источником повышения эффективности бизнеса, то сокращение затрат остается наиболее реальным способом достичь данной цели. Поэтому рассмотрим основные методы и способы сокращения затрат, которые позволят компании любой отрасли увеличить эффективность своей деятельности. МЕТОДЫ СОКРАЩЕНИЯ ЗАТРАТСокращение затрат по сути является непрерывным процессом, потому что как показывает практика чем больше развивается бизнес компании, тем больше менеджеров принимает управленческие решения, реализация которых требует определённых расходов и в связи с этим растёт как общая сумма затрат, так и доля неэффективных расходов в ней. Поэтому для того чтобы обеспечить эффективный уровень затрат и рентабельности бизнеса используют четыре основных метода: Метод 1. Упреждающее управление затратамиЭтот метод направлен на минимизацию причин неэффективного роста затрат. Для этого анализируют динамику фактических затрат за прошедшие отчетные периоды и на основе этого анализа утверждают целевые показатели по ключевым статьям затрат на предстоящий период (как правило, год). Метод распространен в компаниях, где налажено бюджетирование и руководители подразделения отвечают за перерасход затрат в рамках своего операционного бюджета. Для переменных затрат целевые показатели утверждаются в относительных показателях (в процентах к объему выпуска продукции, в рублях на единицу выпуска продукции и т. д.). Постоянные затраты устанавливаются, как правило, в суммовом исчислении, потому что они незначительно меняются относительно динамики производства и реализации продукции. Целевые значения утверждаются по функциональным блокам (или бизнес-процессам), у каждого из которых есть владелец. Например, такими владельцами могут быть:

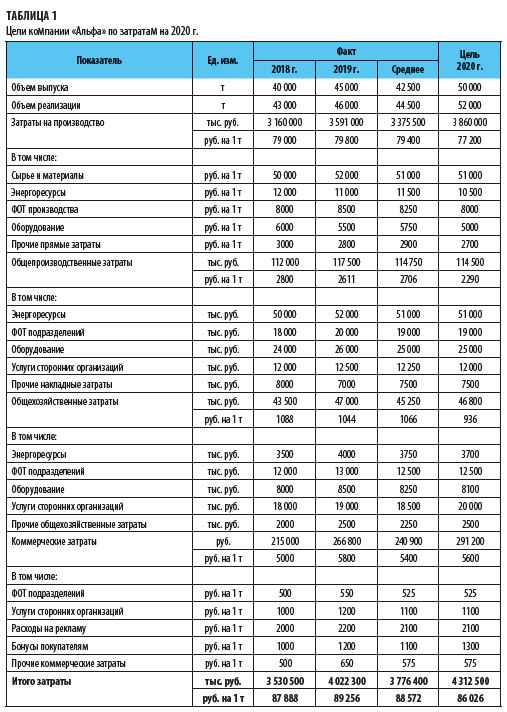

Пример установки целевых показателей для производственной компании «Альфа» на 2020 г. представлен в табл. 1.

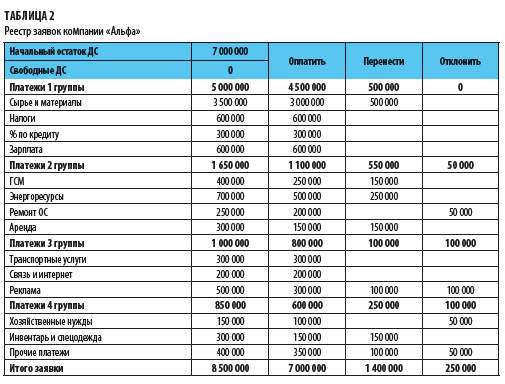

Как видим, в конечном итоге сумма целевых показателей предполагает снижение общих затрат компании «Альфа» с 89 256 руб. в 2019 г. до 86 026 руб в 2020 г. на одну тонну продукции, что должно обеспечить повышение эффективности деятельности компании. Метод 2. Экспресс-управление затратамиРешение о сокращении затрат принимается непосредственно в момент принятия решения о совершения денежного расхода, обычно в условиях ограниченности финансовых ресурсов у компании. С помощью этого метода обычно сокращают затраты предприятия малого бизнеса и компании на начальных этапах бизнеса. Это самый быстрый, но и самый неэффективный метод: он не позволяет выявить причины роста затрат и минимизировать риски их увеличения в будущем. Для управления затратами формируется платежный календарь (или реестр оплат): затраты компании сначала ранжируются по степени значимости (т. е. приоритетности оплаты) для текущей деятельности компании, а затем ответственный сотрудник (или комитет по платежам) ежедневно распределяет фактический остаток денежных средств компании по имеющимся счетам/заявкам на оплату. По каждой заявке в итоге принимается одно из решений — «оплатить», «перенести», «отклонить». Пример ежедневного реестра заявок на оплату компании «Альфа» представлен в табл. 2.

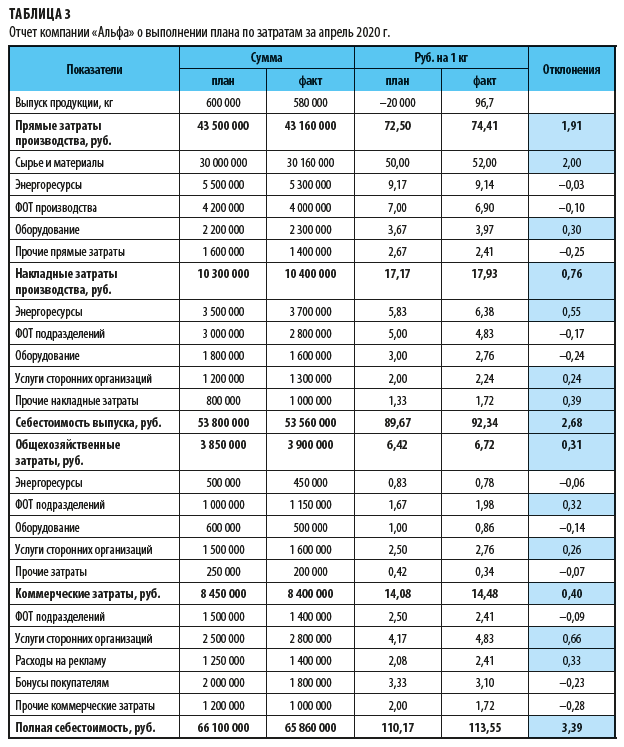

Системного и более-менее значительного сокращения затрат с помощью данного метода достичь затруднительно, потому что решение принимается без предварительной оценки целесообразности затрат, отклонить можно только те расходы, по которым производится предоплата, а по фактически совершенным закупкам/услугам/работам платежи удастся только отсрочить. Метод 3. Оперативное управление затратамиЭтот метод применяется, если нужно быстро выявить и устранить причины неэффективного роста затрат. Для этого фактический размер затрат сравнивается с запланированным. Метод применяется для контроля текущих затрат в краткосрочном периоде (не более квартала) и позволяет сокращать только те виды затрат, на причины роста которых повлияли внутренние процессы компании. При применении данного метода используется отчетность по затратам, в которой выведены плановые и фактические показатели анализируемого периода. Поскольку речь идет об эффективности затрат, то помимо суммовых значений в отчетах должны быть и относительные показатели. Это позволит увидеть динамику затрат и работать с негативными отклонениями от плановых целей. Например, таким показателем может быть процент затрат по отношению к сумме реализации продукции или сумма затрат на единицу продукции. При анализе отчетности выявляются превышения фактических затрат над запланированными и принимаются оперативные меры по их сокращению в краткосрочной перспективе. Пример отчетности по затратам компании «Альфа» за апрель 2020 г. представлен в табл. 3.

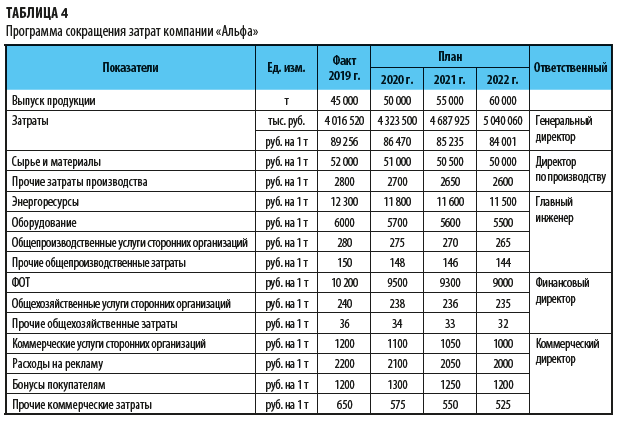

Как видим, в отчете используется такой относительный показатель, как сумма затрат на 1 кг выпуска продукции. Цветом выведены превышения фактических расходов над запланированными, поэтому хорошо видно, по каким статьям затрат требуется оперативно принять меры по их снижению. Метод 4. Программное управление затратамиЭто инструмент реализации стратегических целей бизнеса, который применяется в рамках долгосрочной (на срок более года) программы мероприятий по поддержанию оптимального уровня затрат компании и обеспечения эффективной рентабельности ее деятельности. Этот самый эффективный метод управления затратами. Его применяют компании с развитой культурой стратегического планирования и функциональной ответственностью топ-менеджеров за результаты деятельности компании. Суть метода в том, что все затраты компании разделяются на функциональные блоки, за каждый из которых отвечает конкретный топ-менеджер компании. Далее на основе фактических результатов компании и утвержденной стратегии ее развития определяется динамика сокращения затрат, закрепленных за конкретным топ-менеджером. Это значит, что если, например, финансовый директор назначается ответственным за такую статью затрат, как ФОТ, то все вопросы формирования штатного расписания и системы мотивации сотрудников компании утверждает именно этот топ-менеджер. Программа по сокращению затрат компании «Альфа» на период 2020–2022 г. приведена в табл. 4.

СПОСОБЫ СОКРАЩЕНИЯ ЗАТРАТДля сокращения затрат в целях повышения эффективности деятельности компании используют широкий арсенал способов. Рассмотрим основные. Постатейное снижение уровня переменных затратНаиболее существенными переменными расходами можно смело назвать себестоимость выпуска продукции и затраты на ее реализацию (т. е. коммерческие расходы). Как можно снизить себестоимость продукции:

Чтобы уменьшить затраты на реализацию продукции:

Постатейное уменьшение сумм постоянных затратЧтобы грамотно сократить постоянные затраты, нужно сначала проанализировать их динамику и экономическую целесообразность увеличения. В первую очередь нужно разрабатывать мероприятия по снижению наиболее крупных и наименее значимых для деятельности компании статей расходов. Здесь автор рекомендует придерживаться правила Парето, которое говорит о том, что 80 % снижения затрат можно добиться, приложив 20 % усилий, а на остальные 20 % снижения затрат придется потратить 80 % времени. В производственных компаниях наибольшая часть постоянных затрат приходится на общепроизводственные расходы, поэтому в первую очередь нужно рассмотреть варианты сокращения именно этих затрат. Наименее значимые для конечного результата деятельности компании постоянные затраты — общехозяйственные. К тому же именно здесь часто наблюдается неоправданный рост расходов. Достаточно эффективный способ сократить постоянные затраты — нормировать и лимитировать их величину/объем. Перевод части затрат из постоянных в переменныеЕще один способ сократить затраты — перевести часть затрат из постоянных в переменные. Этот способ особенно полезен компаниям с ярко выраженной сезонностью покупательского спроса, у которых в период падения спроса постоянные затраты значительно снижают рентабельность бизнеса, потому что они остаются в том же размере, как и в периоды роста покупательского спроса. Если мы переведем часть таких затрат в переменные, то в момент падения спроса они тоже начнут снижаться. Пример такого перевода — изменение оплаты труда административно-управленческого персонала и инженерно-технических сотрудников в сторону увеличения переменной части. Привязав переменную часть оплаты труда к показателям деятельности компании, мы сможем уменьшить расходы на зарплату в периоды падения покупательского спроса на продукцию компании. Замещение внутренних затрат на меньшие, оказываемые сторонними организациямиЕсли затраты на выполнение работ собственными силами больше, чем рыночная цена на эти же работы сторонних организаций, стоит воспользоваться услугами сторонних организаций. Самые распространенные виды таких работ/услуг — строительно-монтажные работы, услуги по ремонту ОС, транспортные услуги, подбор персонала, охрана и уборка. Еще один пример неэффективных внутренних затрат — содержание штатного персонала для работ или услуг, которые нужны компании не постоянно, а с определенной периодичностью. В этом случае, конечно, целесообразно заключать договоры со специализированными сторонними организациями. Оптимизация бизнес-процессовЭффективный способ сократить затраты — оптимизация бизнес-процессов компании. Дело в том, что по мере роста любой компании усложняются бизнес-процессы, увеличивается количество персонала, нередко начинают дублироваться его функции. И чем дольше руководство компании не проводит оценку эффективности бизнес-процессов компании, тем больше возникает излишних затрат, что четко отражается в снижении показателя рентабельности бизнеса.

К сведению Чтобы своевременно выявлять неоправданный рост затрат и принимать меры к их сокращению, анализировать эффективность бизнес-процессы необходимо ежеквартально. Инвестиции в оборудование или технологии, ведущие к снижению затратСократить затраты можно и за счет инвестиций в новое, более производительное оборудование или передовые технологии. Это позволит выпустить больше продукции при меньших затратах ресурсов.

Обратите внимание! Подобные инвестиции окупаются не сразу, а по прошествии довольно большого периода времени. К тому же инвестиции в основные средства приводят и к росту текущих затрат в виде амортизационных отчислений. Поэтому прежде чем принимать решение о целесообразности инвестиций, рассчитайте соотношение дополнительных затрат на амортизацию и экономии других затрат за счет инвестиций. Работа с внешними контрагентами компанииХороший результат в вопросе сокращения затрат приносит и работа с внешними контрагентами компании — поставщиками ТМЦ, услуг и работ. Многие из них предоставляют различные скидки с цены реализации (за предоплату поставки, за объем партии поставки, за общий объем закупок в месяц и т. д.). Некоторые компании для этого кооперируются, закупки производятся централизованно на одно юридическое лицо. Это позволяет сэкономить не только на закупочной цене, но и на расходах по доставке от склада поставщика. Кроме этого, в целях сокращения затрат следует периодически проводить ревизию закупочных цен поставщиков компании, сравнивать их с предложениями на рынке, чтобы, во-первых, убедиться в оптимальности условий закупки ТМЦ для компании, а во-вторых, предупредить или пресечь злоупотребления с ценами со стороны сотрудников службы снабжения. Крупные компании для минимизации цен закупки проводят тендеры среди поставщиков.

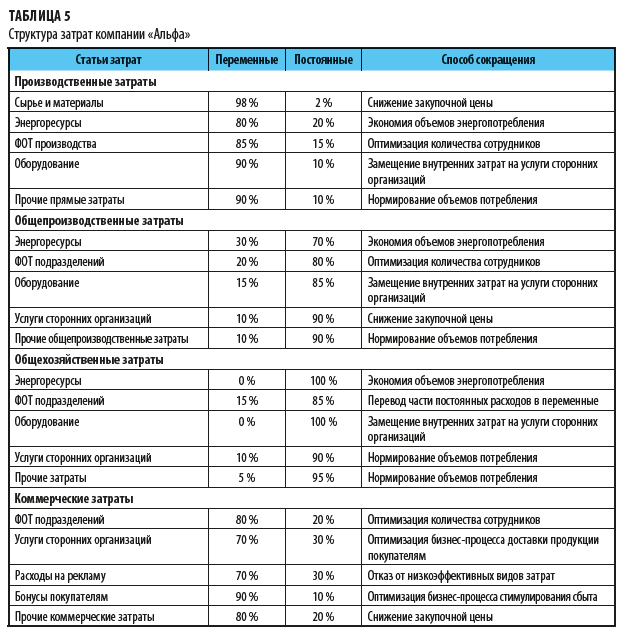

Обратите внимание! Чтобы успешно использовать перечисленные выше способы, руководитель финансово-экономической службы компании должен тщательно проанализировать структуру затрат — в каждой компании свои пропорции между переменными и постоянными затратами, и выбрать наиболее эффективный способ их сокращения.

Пример такого анализа затрат представлен в табл. 5.

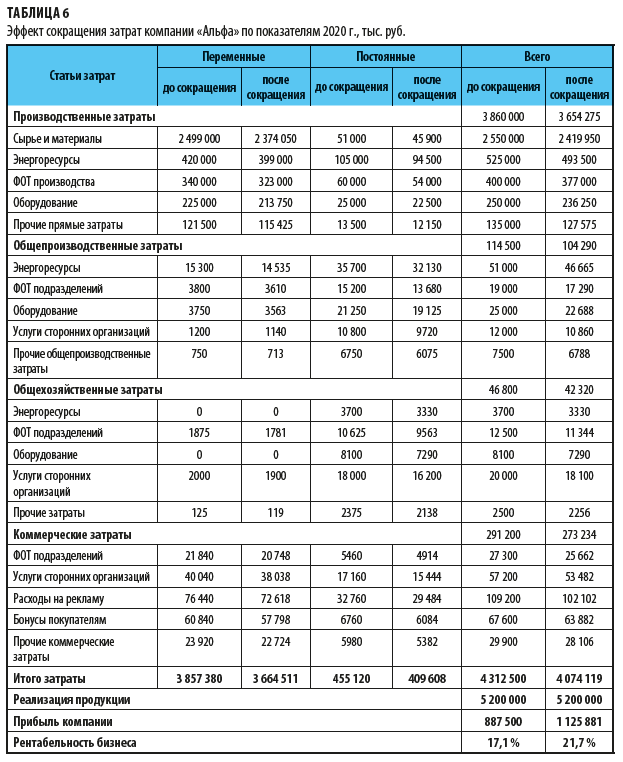

В заключение темы сокращения затрат еще раз отметим, что сейчас гораздо легче повысить рентабельность бизнеса за счет снижения операционных расходов, чем путем увеличения продаж. Чем больше компания будет стараться увеличить долю рынка, тем больше расходов в области рекламы, маркетинга и стимулирования сбыта ей придется понести, что неизбежно снизит уровень рентабельности ее деятельности. И наоборот, даже незначительное сокращение затрат может существенно повысить как рентабельность, так и конкурентоспособность компании. Например, если компания «Альфа» в 2020 г. сумеет снизить свои переменные затраты всего на 5 %, а постоянные — на 10 %, то на размере ее прибыли и рентабельности деятельности это отразится следующим образом (табл. 6).

В этом расчете данные о затратах 2020 г. до сокращения взяты из табл. 1, а затем они распределены по структуре затрат (см. табл. 5). Далее уменьшаем переменные затраты на 5 %, постоянные — на 10 % и получаем величину затрат после сокращения. В итоге видим, что эффективность (рентабельность) бизнеса выросла с 17,1 % до 21,7 %, т. е. на 4,6 % от суммы реализации продукции, а прибыль компании увеличится на 238 381 тыс. руб.

|

|

![c[_]](https://economist-info.ru/images/ic_opros.png "Обмен документами")

|

box@economist-info.ru | Реклама на сайте | Пользовательское соглашение | Политика конфиденциальности

© 2006—2024, ООО «Профессиональное издательство» — издательство журнала «Планово-экономический отдел». Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное. |