|

|

|

В ближайшую неделю день рождения празднуют: Голосование: Знаете ли вы, что такое Ассессмент?

|

Вспомогательное производство: учет и отчетностьСтатья была опубликована в журнале «Справочник экономиста» № 4 апрель 2019.

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска.

Окончание статьи. Начало в № 3, 2019 г.

Преимущества фактических смет материальных затрат по заказам Взаимосвязь затрат по заказам и бухгалтерского учета Калькулирование себестоимости производства пара и других услуг

Открыть n-ое количество заказов вспомогательного производства недостаточно — важно достоверно формировать затраты по заказам, планировать и контролировать позаказные материальные расходы, увязать заказы с корреспонденцией счетов в бухгалтерском учете и организовать калькулирование себестоимости. Формируем фактические сметы материальных затратРассмотрим важный момент — накопление затрат по заказам вспомогательного производства. В первичной документации обязательно указывают номер (шифр) заказа.

Чтобы правильно разнести затраты при позаказном методе учета, необходимо правильно выписывать первичные документы — в соответствии с Журналом заказов и нормативно-технической документацией. Израсходованные в ходе работ материалы и запчасти участки вспомогательного производства относят на заказы одним из способов:

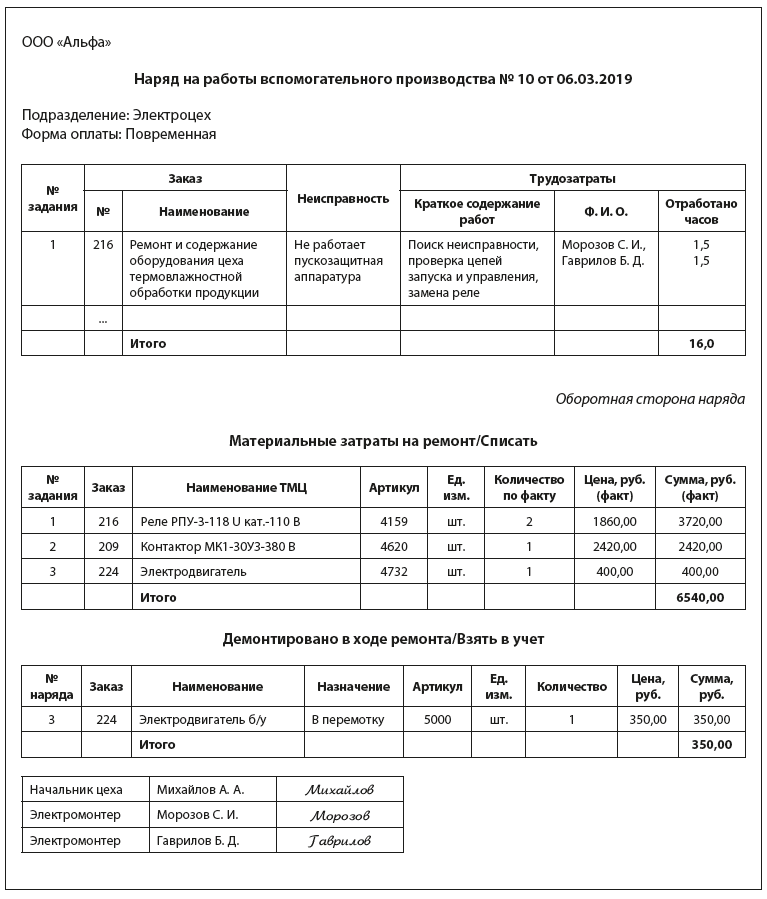

В первой части «Наряда на работы вспомогательного производства» указывают:

При необходимости указывают название и инвентарный номер оборудования, на котором проводили ремонт. За одну рабочую смену рабочие могут выполнять работы по нескольким заказам, работать бригадой, в паре или самостоятельно. Например, по заказу 216 «Ремонт и содержание оборудования цеха термовлажностной обработки продукции» замену реле выполняли два электромонтера, затратили суммарно 3 ч. Так обеспечивают трудозатрат по заказам. Во второй части наряда согласно видам и объемам работ на заказы списывают израсходованные материальные ценности. На заказ 216, например, списали два реле на сумму 3720 руб. В третьей части наряда отражают материальные ценности, которые демонтированы (сняты) с оборудования и которые необходимо взять в учет. Это электродвигатель б/у, работоспособность которого можно восстановить после перемотки (оценен в 350 руб.). Его демонтировали в ходе работ по заказу 224 «Ремонт и содержание ОС общепроизводственного назначения». В результате отнесения материальных затрат на заказы получим сводные данные о материальных затратах по заказам вспомогательного производства (табл. 3). Согласно данным табл. 3 ремонтный цех 05.03.2019 по накладной № 43 получил со склада на заказ 214 муфту сцепления стоимостью 15,4 тыс. руб. для ремонта оборудования смесеприготовительного цеха. На основании данных о материальных затратах, представленных в табл. 3, формируют сметы фактических затрат. Рассмотрим некоторые из них. Пример 1Контроль затрат на выпуск и остатков НЗП по заказам на изготовление запчастей По заказу 203 «Шкив 117.09.002» механический цех изготавливает запчасти для нестандартного оборудования основного производства. Выборка данных из табл. 3 показывает, что на заказ 203 отписаны материалы на сумму 259 руб. (табл. 4). За отчетный период на склад сдали 2 шкива. Согласно нормативам необходимо списать на себестоимость выпущенной продукции 18,5 кг металла на сумму 197,5 руб. При включении материалов в комплектовочную ведомость учитывают отклонения от норм. Так, согласно раскройной карте деталь выполнили из куска (остатка), поэтому в себестоимость включили не 7,5, а 7 кг. В незавершенном производстве по заказу 203 останется 6,5 кг металла на сумму 61,5 руб. (см. табл. 4). С учетом остатков по заказу планово-экономический отдел формирует лимитно-заборную карту на отпуск материалов для продолжения работ по заказу или запрещает отпуск материалов во вспомогательное производство. В данном случае согласно журналу заказов вспомогательного производства (см. табл. 1, часть 1 статьи) заказ открыт на 10 шкивов, изготовили и сдали на склад только 2, необходимо изготовить еще 8. В лимитно-заборной карте разрешают отпуск металла в следующем количестве:

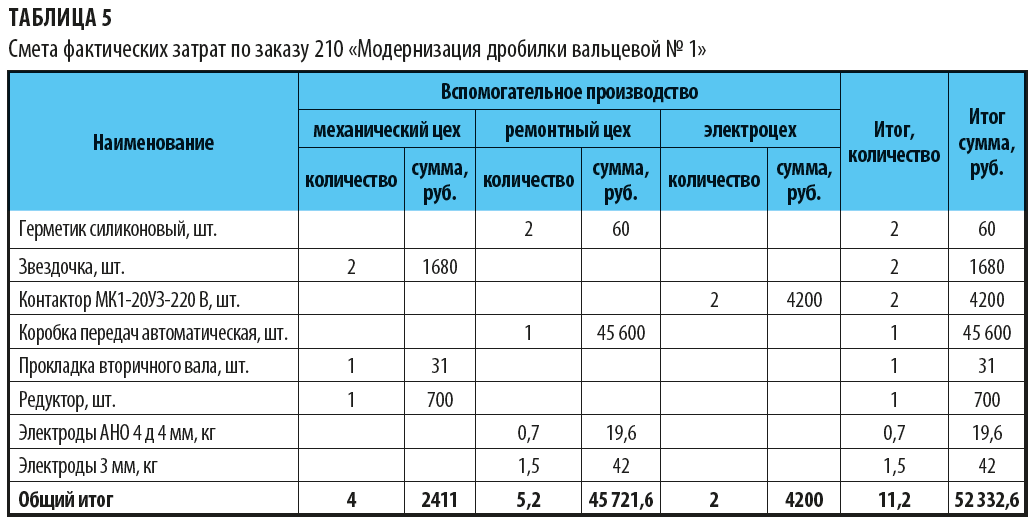

Пример 2Смета материальных затрат по улучшению основных средств Чтобы рассчитать стоимость улучшений, которые необходимо отнести на стоимость основных средств, необходима смета фактических материальных затрат. По заказу 210 «Модернизация дробилки вальцевой № 1» (табл. 5) материальные затраты составили 52 332,6 руб. Работу выполняли три цеха вспомогательного производства. Предположим, на дату формирования сметы (25.03.2019) работы завершены. Экономист сверяет фактическую смету с плановой. Если есть расхождения — задает вопросы руководителю соответствующего цеха, принимает меры (например, надо выяснить, почему на заказ 210 ремонтный цех списал коробку передач автоматическую стоимостью 45,6 тыс. руб., которая не предусмотрена планом).

Пример 3Смета материальных затрат по ремонту приоритетной единицы оборудования На этапе открытия заказов определили, какие затраты на ремонт необходимо относить на конкретную единицу оборудования. Как правило, объектами затрат выбирают:

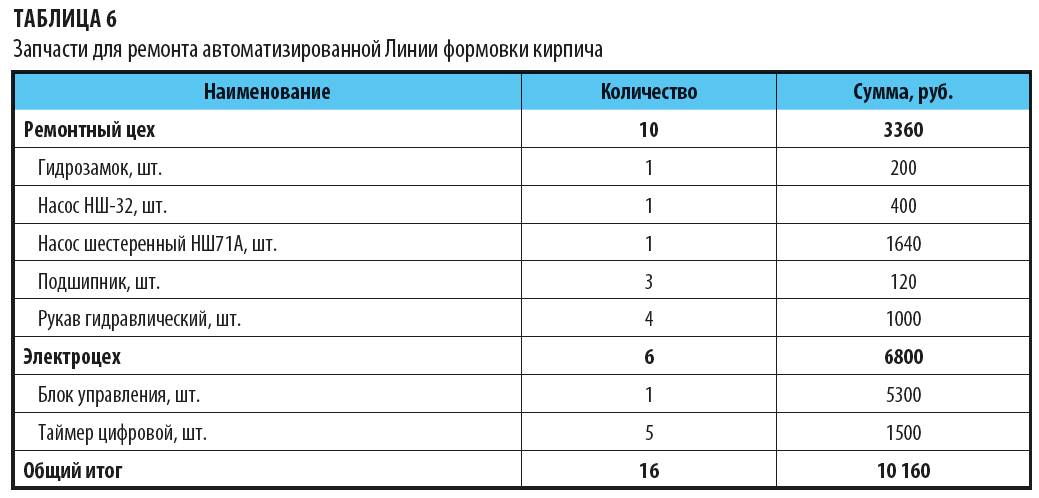

Чтобы выполнить две первые задачи, открыли заказ 213 «Ремонт автоматизированной линии формовки кирпича». Затраты на ремонт линии за отчетный период составили 10 160 руб., электроцех заменил дорогостоящий блок управления — 5300 руб. (табл. 6). Для бесперебойности работы оборудования технические специалисты формируют ремзапас на основании данных табл. 6 (например, обеспечивают запас насосов и подшипников).

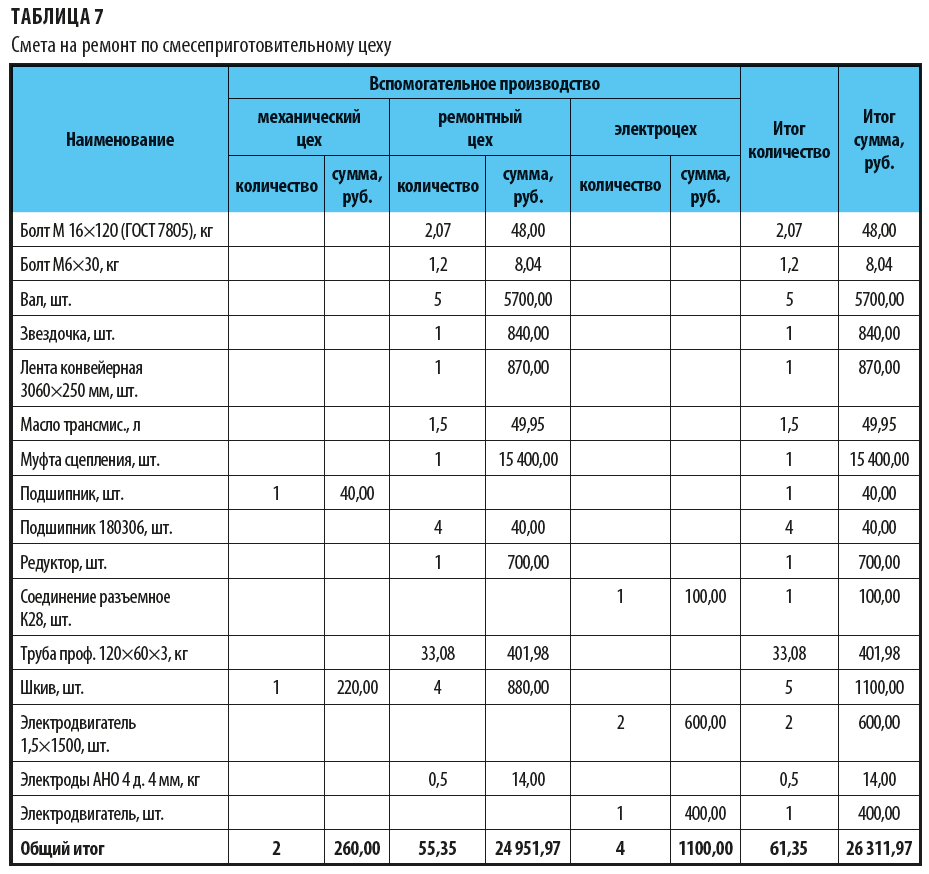

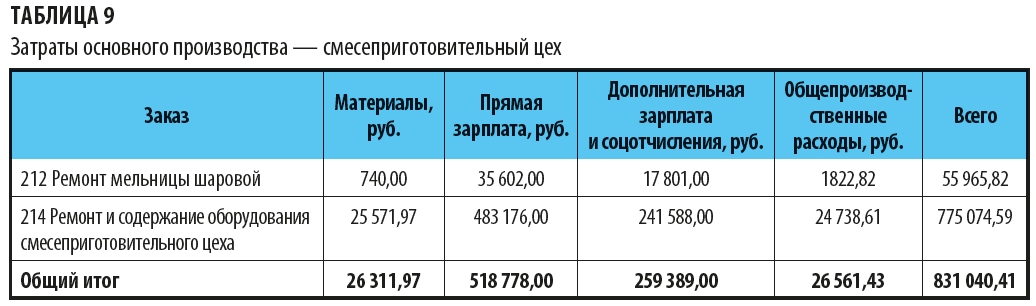

Пример 4Смета материальных затрат на ремонт по цеху основного производства Чтобы сформировать фактическую смету на ремонт, выбирают материальные затраты по всем заказам с типом «ремонт» по одному заказчику. В таблице 7 представлена фактическая смета по смесеприготовительному цеху. За отчетный период затраты составили 26 311,97 руб., при этом на главного исполнителя — ремонтный цех — приходится 24,9 тыс. руб. Таблицу 5 используют для планирования затрат на ремонт.

Алгоритм планирования затрат на ремонт: 1) выбираем заказы, по которым надо спланировать затраты (в нашем случае — все ремонтные, табл. 1 ч. 1); 2) фактическую смету за отчетный период (табл. 7) передаем на анализ главному механику или руководителю каждого цеха вспомогательного производства; 3) технические специалисты по каждому наименованию или группе запчастей дают заключение — запланировать аналогичное количество на следующий отчетный период (болты, электроды), исключить (только заменили и ремонт потребуется не скоро (лента конвейерная), нет важных запчастей, которые давно не меняли, — надо добавить в план закупки; 4) на основании данных, полученных от технических специалистов, экономисты планируют затраты на ремонт по цеху основного производства (в зависимости от требований — по группам запчастей или укрупненно). Например технические специалисты исключили из плана на следующий отчетный период ленту конвейерную и муфту, добавили твердосплавные пластины на сумму 10 тыс. руб. Итого плановые материальные затраты по смесеприготовительному цеху на следующий отчетный период составят: 26 311,97 – 870 – 15 400 + 10 000 = 20 041,97 тыс. руб.

К сведению Рассмотренный набор смет по заказам и случаи их применения не исчерпывающий, в зависимости т специфики деятельности на каждом предприятии он свой.

Сметы затрат вспомогательных цехов должны найти отражение в сметах расходов на содержание и эксплуатацию оборудования, на подготовку и освоение производства, цеховых, общезаводских расходов и в расчетах других комплексных расходов. Для этого общая сумма затрат вспомогательных цехов должна быть :

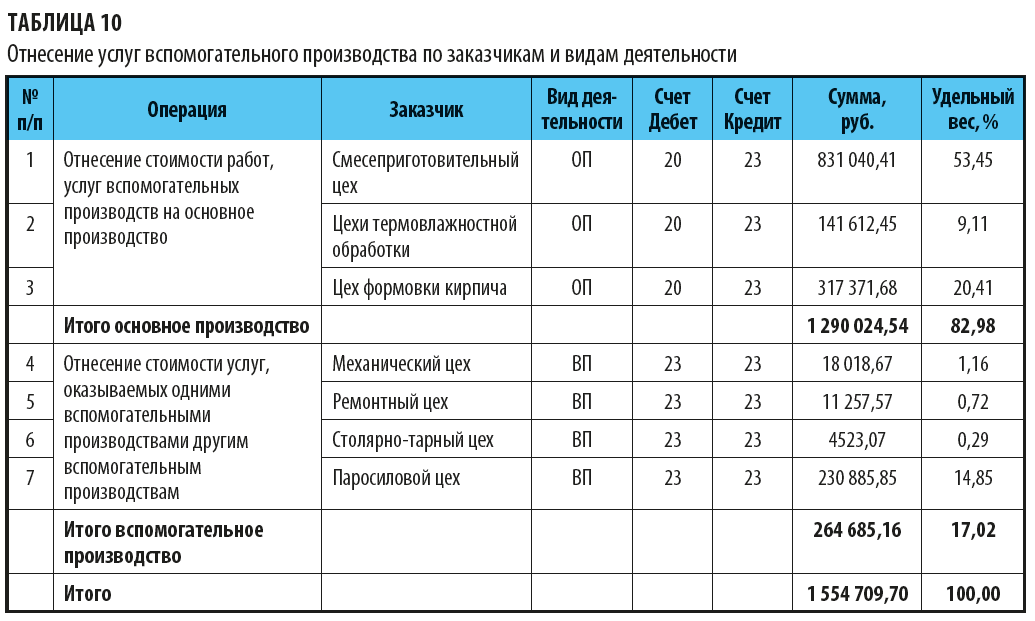

Распределяем затраты по заказам и заказчикамОткрытие заказов вспомогательного производства и учет трудозатрат (см. пример наряда, работы по заказу 216) позволяют сформировать накопительную ведомость затрат по заказам (табл. 8). Отметим, что дополнительная заработная плата, соцотчисления, общепроизводственные расходы между заказами распределены пропорционально основной заработной плате рабочих. По заказам, на которые не нужны развернутые отчетные калькуляции, затраты учитывают только по элементам. В этом случае достаточно ведомости затрат по заказам (см. табл. 8). Обратите внимание: в ведомости нет заказов, где заказчиком согласно журналу заказов (см. табл. 1, ч. 1 статьи) выступает завод в целом. Например, это заказ 224 «Ремонт и содержание ОС общепроизводственного назначения». Затраты, накопленные по этому заказу, вместе с другими общими затратами (зарплатой отдела главного механика, амортизацией зданий общепроизводственного назначения) распределены и включены в общепроизводственные расходы. Коммерческие и управленческие расходы рассматривать не будем (заказы 225 и 226). Так, согласно ведомости себестоимость ремонта мельницы шаровой за отчетный период — 55 965,82 руб. (заказ 212). Если у компании есть альтернатива — использовать для производства продукции мельницу шаровую или иное дробильное оборудование, важным критерием для принятия решения станет стоимость ремонта и обслуживания. Выбирают менее затратное оборудование. Как мы уже писали (см. ч. 1 статьи), по одному цеху-заказчику согласно журналу заказов открыто несколько заказов: на приоритетный объект основных средств, на группу и на все прочие основные средства. Поэтому для отнесения затрат на ремонт и содержание оборудования в цеховые расходы заказчика подготавливают сводные данные. Проводкой Дебет счета 20 Кредит счета 23 в затраты смесеприготовительного цеха необходимо отнести 831 040,41 руб. (табл. 9). Это затраты по двум ремонтным заказам (у крупных производственных компаний их может быть значительно больше). В основном это прямые затраты, только общепроизводственные расходы по заказам в сумме 26 561,43 руб. являются распределенными.

На основании данных, представленных в табл. 8 и 9, можно сделать выводы, что наибольший удельный вес в затратах на ремонт имеют трудозатраты. Выяснят наиболее трудоемкие виды работ, принимают меры по их снижению:

Обратите внимание! Отнесение ремонтных затрат напрямую на заказчиков с помощью заказов позволяет повысить точность расчета цеховой себестоимости по каждому цеху основного производства, уйти от привычного распределения затрат на ремонт (по сути общепроизводственных расходов) через зарплату или машиночасы.

Проблема актуальна, если численность работников в основном и вспомогательном производстве одинакова по следующим причинам:

Позаказный способ позволяет при высоких трудозатратах во вспомогательном производстве существенную долю общепроизводственных расходов (основная их часть у производственных предприятий — это затраты на ремонт) относить напрямую на основное производство (в нашем примере — 1290 тыс. руб., или 82,98 %), а не на вспомогательное (264,7 тыс. руб., или 17,02 %; табл. 10). Этого нельзя добиться, если взять за базу распределения зарплату рабочих или часы. Для сравнения, если трудозатраты в обоих производствах одинаковы, то на вспомогательное надо было бы отнести 50 % (777 тыс. руб.). Обоснованное позаказное отнесение затрат на ремонт на основное производство позволит снизить:

Из всех участков вспомогательного производства на паросиловой цех приходятся наибольшие затраты на ремонт и содержание оборудования. Однако учет этим не ограничивается. Затраты паросилового цеха необходимо отнести на выработанную продукцию (услуги), которые также распределяют между основным и вспомогательным производством. Это услуги по:

Ввиду ограниченности формата статья остановимся подробнее на производстве пара — рассчитаем себестоимость этой услуги. Себестоимость производства параЗатраты на выработку пара (расход воды, топлива и вспомогательных материалов) включают в калькуляцию по фактической себестоимости предприятия или стоимости приобретения. В расходы по паросиловому хозяйству входят также расходы по содержанию магистралей трубопроводов до цехов-потребителей. Выработку пара и горячей воды измеряют в Гкал и м3 специальными приборами, а при их отсутствии прибегают к техническим расчетам.

Обратите внимание! Учет расходов на производство каждого вида услуг паросилового хозяйства ведут по однопередельному методу.

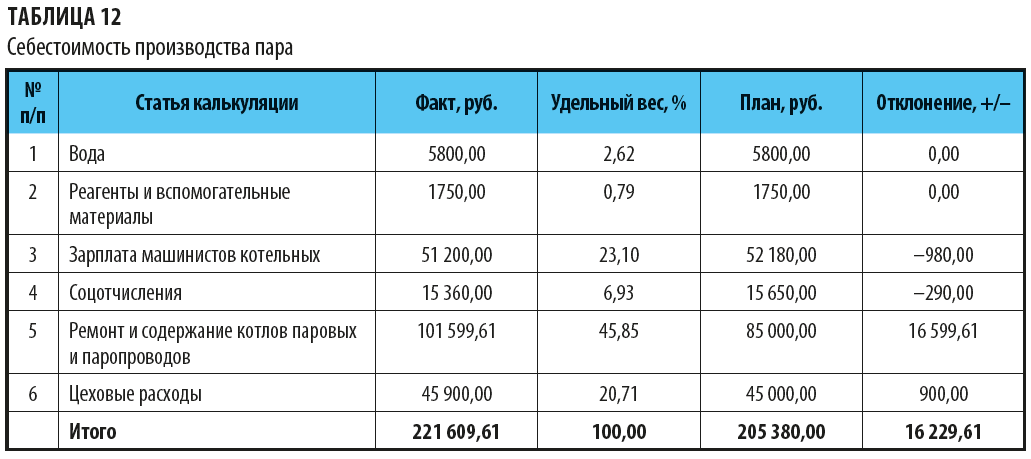

Согласно затратам, накопленным по заказам (табл. 8), затраты по ремонту и содержанию оборудования паросилового цеха составляют 230 885,85 руб. (табл. 11). Из них на производство пара необходимо отнести затраты в сумме 101 599,61 руб. по двум заказам:

Для сравнения: на услугу «Теплоснабжение и отопление» необходимо отнести затраты заказа 221 в сумме 41 832,06 руб., на «Производство воды» — 30 119,35 руб. (заказ 222). Затраты по заказу 223 включают в цеховые расходы паросилового хозяйства.

Калькуляция себестоимости пара представлена в табл. 12. Затраты на ремонт и содержание выделены из цеховых расходов и занимают 45,85 % всех затрат. Эта статья калькуляции превышает плановые затраты на 16,6 тыс. руб. Сумма существенная, поэтому необходимо выяснить, какие факторы повлияли на рост себестоимости. Для этого данные, представленные в табл. 11, сравнивают с плановым расчетом.

|

|

![c[_]](https://economist-info.ru/images/ic_opros.png "Обмен документами")

|

box@economist-info.ru | Реклама на сайте | Пользовательское соглашение | Политика конфиденциальности

© 2006—2024, ООО «Профессиональное издательство» — издательство журнала «Планово-экономический отдел». Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное. |