|

|

|

В ближайшую неделю день рождения празднуют: Голосование: Знаете ли вы, что такое Ассессмент?

|

Разработка финансовой стратегии предприятия по выводу из неустойчивого финансового состоянияСтатья была опубликована в журнале «Справочник экономиста» № 2 февраль 2019.

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска. Рассмотрим процесс разработки финансовой стратегии предприятия, предоставляющего комплекс услуг автовладельцам. Предприятие находится в состоянии финансовой неустойчивости, нужны мероприятия, которые позволят улучшить положение. Краткая характеристика организацииКомпания «Auto-construct — установочный центр по доступным ценам» (далее — Компания «Auto-construct») основана в 1995 г. Осуществляет техническое обслуживание и ремонт автомобилей, продает автомобильные детали, узлы, принадлежности и аксессуары.

Кроме того, компания специализируется на установке охранных систем: Starline GSM, Pandora, EXCELLENT и др. Деятельность предприятия строится на взаимовыгодных для всех подразделений началах. Для этого принимаются и реализуются общие решения. В рамках данной статьи рассмотрим только анализ показателей деловой активности и финансовых результатов. Анализируем финансовое состояниеВ таблице 1 показана динамика показателей деловой активности ИП «AUTO-CONSTRUCT» за 2017–2018 гг.

Итак, в 2018 г. уменьшился коэффициент оборачиваемости активов на 0,81 оборота, так как замедлилась оборачиваемость активов на 7,76 дн. Коэффициент оборачиваемости оборотных активов уменьшился на 1,10 оборота и вызвал замедление оборачиваемости оборотных активов на 7,74 дн. Коэффициент оборачиваемости собственного капитала снизился на 7,46 оборота.

Оборачиваемость собственного капитала в отчетном году уменьшилась. Понижение оборачиваемости материально-производственных запасов, дебиторской и кредиторской задолженности и оборотных активов оценивается как негативный фактор снижения деловой активности предприятия.

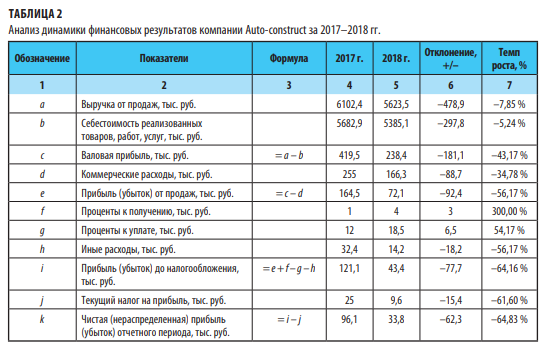

Общий анализ динамики финансовых результатов проводится на основе формы № 2 бухгалтерской отчетности (табл. 2). Для этого рассчитываются и сопоставляются в динамике относительные величины. Выручка от продаж в отчетном периоде уменьшилась на 478,9 тыс. руб. и составила 5623,5 тыс. руб. Такая тенденция определена уменьшением покупательского спроса на товары и услуги предприятия.

Себестоимость продаж товаров уменьшилась на 297,8 тыс. руб., коммерческие расходы — на 88,7 тыс. руб. за счет снижения транспортных расходов. Прибыль от продаж товаров и оказания услуг уменьшилась на 92,4 тыс. руб. и составила 721 тыс. руб. за счет уменьшения объема работы предприятия. Проценты к получению от банка за пользование денежными средствами возросли на 3 тыс. руб. и составили в отчетном году 4 тыс. руб., что позитивно влияет на финансовый результат. Возросли и проценты к уплате по краткосрочным кредитам — на 6,5 тыс. руб., до 18,5 тыс. руб. Это негативно влияет на финансовый результат. Прочие расходы уменьшились на 18,2 тыс. руб. и составили в отчетном году 14,2 тыс. руб. Это положительно влияет на финансовый результат от основной деятельности. Уменьшить прочие расходы получилось за счет снижения расходов, связанных с оплатой услуг банка. Прибыль до налогообложения понизилась на 77,7 тыс. руб. и составила в отчетном году 43,4 тыс. руб. Уменьшение прибыли до налогообложения повлияло на уменьшение налога на прибыль предприятия на 15,4 тыс. руб. Чистая прибыль в отчетном 2018 г. составила 33,8 тыс. руб., что меньше прошлого года на 62,3 тыс. руб.

Динамика финансовых результатов предприятия за отчетный период говорит о снижении эффективности управления активами и пассивами предприятия и, как следствие, падении рентабельности текущей деятельности.

Рентабельность деятельности в целом характеризует результативность работы предприятия, окупаемость его затрат, доходность различных направлений деятельности. В целом рентабельность определяется как отношение эффекта к используемым ресурсам. |

|

![c[_]](https://economist-info.ru/images/ic_opros.png "Обмен документами")

|

box@economist-info.ru | Реклама на сайте | Пользовательское соглашение | Политика конфиденциальности

© 2006—2024, ООО «Профессиональное издательство» — издательство журнала «Планово-экономический отдел». Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное. |