|

|

|

В ближайшую неделю день рождения празднуют: Голосование: Знаете ли вы, что такое Ассессмент?

|

Повышаем информативность управленческой отчетностиСтатья была опубликована в журнале «Справочник экономиста» № 1 январь 2019.

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска. Предлагаем несложные правила и способы, которые помогут повысить информативность управленческой отчетности. Они сформулированы в процессе реализации консалтинговых проектов разработки системы управленческой отчетности и апробированы на ряде производственных и торговых компаний.

При опросе топ-менеджеров выяснилось, что из-за отсутствия навыков работы с бухгалтерской управленческой отчетностью, недоверия к достоверности данных или несвоевременности их предоставления до 60 % важных решений руководители принимают на основе интуиции. Основной причиной такой ситуации названа низкая информативность управленческой отчетности.

Информативность характеризуется временем и объемом извлекаемой пользователем из отчета информации. Чем меньше времени нужно на то, чтобы получить информацию, и чем больше объем полученной информации, тем качественнее и информативнее управленческая отчетность. Чтобы понять правила и способы повышения информативности управленческой отчетности, надо разобраться в разнице между данными и информацией. С позиции современной информационной теории и теории мышления это разные понятия. Данные — это фиксированные оцифрованные сведения о событиях, фактах хозяйственной деятельности предприятия. Могут храниться на бумажном или электронном носителе. Информация извлекается пользователем из данных отчетности, это результат трактовки и понимания зафиксированных изменений, поэтому она всегда субъектна и имеет отношение к конкретному пользователю. Если никаких изменений не происходит, нет и новой информации. Ценность отчетности для пользователя выражается в снижении затрат времени на то, чтобы получить информацию и принять обоснованное управленческое решение. При этом оценка работы финансово-экономической службы во многом зависит от степени обеспеченности руководителей качественной управленческой отчетностью.

Три правила разработки информативной управленческой отчетности

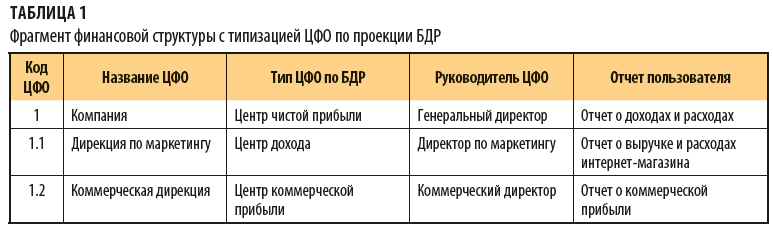

Правило 1. Основные пользователи отчетов определены и участвуют в разработке форматов отчетов. Это правило в первую очередь касается топ-менеджеров предприятия. Чтобы его выполнить, в компании на основе организационной структуры и стратегии разрабатывается финансовая структура. Она устанавливает степень и характер ответственности руководителей центров финансовой ответственности (ЦФО) за финансовый результат и потребляемые для его достижения ресурсы. Пример 1В торговой компании «СлавинЪ» есть коммерческая дирекция и дирекция по маркетингу. На основе организационной структуры построена финансовая структура компании. Фрагмент финансовой структуры с типизацией ЦФО по проекции бюджета доходов и расходов (БДР) представлен в табл. 1. Руководители ЦФО участвовали в разработке отчетов, основными пользователями которых они являются.

Правило 2. Пользователи понимают цели и задачи, для решения которых извлекается информация.

Руководителям ЦФО четко поставлены годовые цели (например, разработанные с помощью стратегических карт), они понимают, какие задачи надо решить для достижения целей. В соответствии с целями и задачами руководителям установлены целевые показатели, рассчитанные по известным пользователям методам. Пример 2Директору по маркетингу компании «СлавинЪ» поставлена задача привлечь новых клиентов через интернет-магазин при установленных лимитах расходов на продвижение сайта интернет-магазина. Ключевые показатели:

Коммерческому директору компании «СлавинЪ» поставлена задача сохранить на падающем рынке объем валовой прибыли и маржу валовой прибыли при сокращении коммерческих расходов. Ключевые показатели:

Правило 3. Пользователи понимают, что надо делать с отчетом, какие данные смотреть. Пример 3Коммерческий директор компании «СлавинЪ» сказал, что данные управленческой отчетности не дают ответа на вопросы:

Это учли на этапе разработки формата отчета и разработали отчет для коммерческого директора так, чтобы можно было получить данные для ответов на эти вопросы. Три способа повысить информативность управленческой отчетности

Способ 1. Структурировать и группировать данные. Извлечь информацию из не структурированных под конкретные задачи данных очень сложно. Более того, такие данные могут привести к дезинформации.

Важно! Структурирование данных — не только способ, но и необходимое условие извлечения необходимой и достаточной информации для принятия управленческих решений.

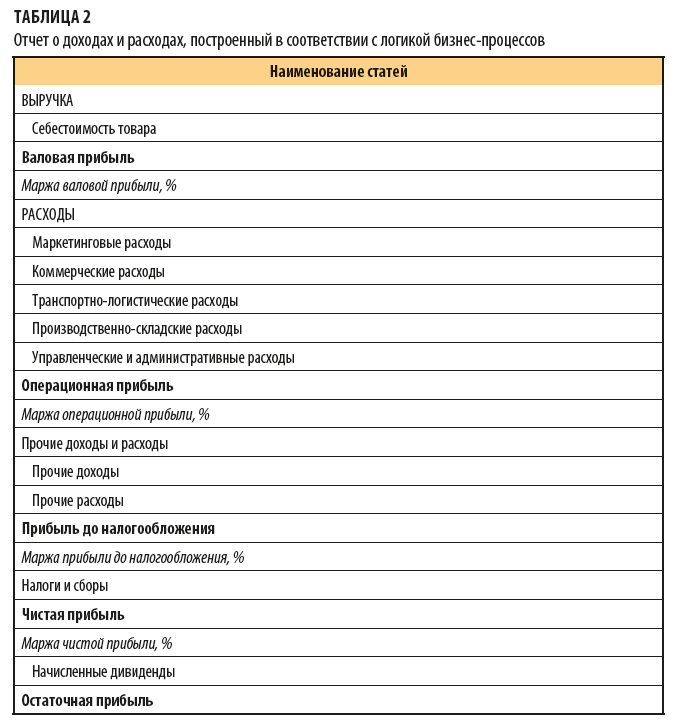

В первую очередь структурируют статьи отчетов. Пример 4В отчете о доходах и расходах компании «СлавинЪ» коммерческие, маркетинговые, транспортно-логистические, логистические складские расходы находились в одном разделе — «Коммерческие расходы». Это приводило к постоянным спорам о том, кто за какую статью отвечает. А чтобы рассчитать долю коммерческих или маркетинговых расходов в выручке, нужны были дополнительные расчеты, так как таких данных в отчете не было. Чтобы структурировать статьи расходов, сначала выделили основные бизнес-процессы: маркетинг, коммерция, транспортная логистика, производство (склад), управление и администрирование:

Затем в соответствии с бизнес-процессами сгруппировали статьи расходов и расположили их в отчете о доходах и расходах в соответствии с логикой бизнес-процессов (табл. 2).

Способ 2. Включить необходимые аналитики в отчетность.

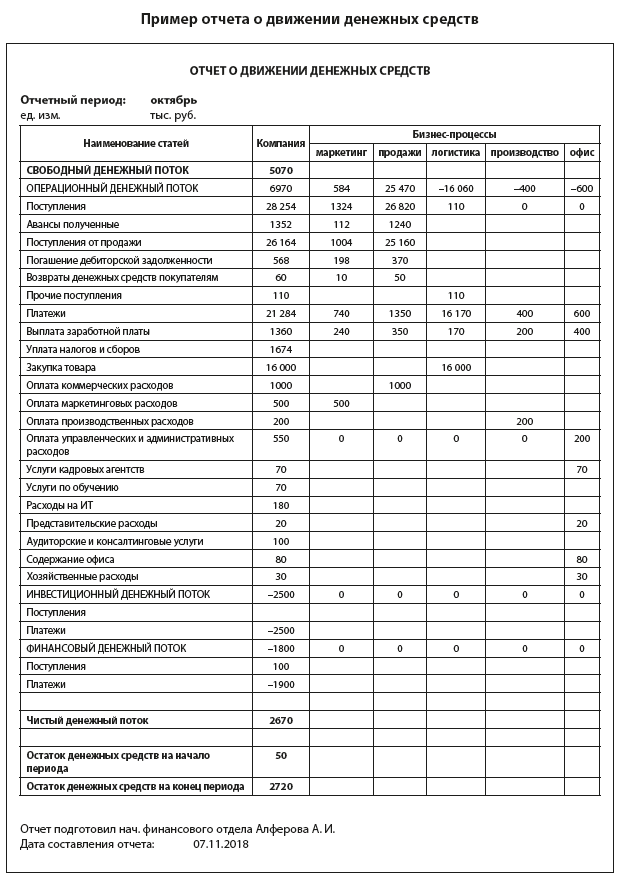

В общепринятых бухгалтерских формах отчетности ограниченное число аналитических разрезов, например, статьи доходов и расходов в отчете о финансовом результате. Управленческая отчетность требует большего числа аналитик. Их может быть от 3 до 7. Такими аналитиками, например, в отчете о движении денежных средств могут быть:

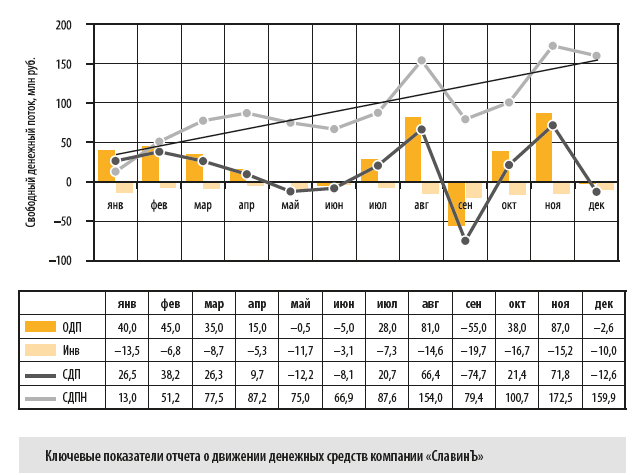

Пример аналитического отчета о движении денежных средств (аналитики — ЦФО, статьи поступления и платежей по операционной деятельности) представлен далее.

Способ 3. Использовать корректную базу для сравнения. Повысить информативность отчетности можно, если предоставить данные для сравнения. При стратегическом управлении это могут быть данные за прошлые годы, при тактическом управлении рекомендуется выбирать плановые значения показателей (табл. 2). Для анализа отклонений можно применять технику «светофор»: если отклонение превышает установленную норму, например, на –5 % и меньше, то ячейка с данными выделяется красным цветом, если находится на границе нормы — желтым, если в норме — зеленым.

Как повысить информативность управленческой отчетности?Предлагаем несколько рекомендаций, которые помогут успешно справиться с этой задачей:

1. Ключевые показатели отчета располагаются в правом верхнем углу. Мы читаем сверху вниз, справа налево, поэтому к концу листа или таблицы внимание пользователя ослабевает. А ведь согласно общепринятой практике именно там располагаются самые важные данные. Ключевые показатели отчетности должны располагаться в правом верхнем углу. По этой же логике итоговая цифра суммирования должна располагаться слева от суммируемых данных или над ними. В отчете о движении денежных средств (см. пример) показатель свободного денежного потока располагается в начале отчета, так как является основным показателем этого отчета. Название раздела «Операционная деятельность» удалено — это лишний с позиции извлечения информации показатель. Показатель операционного денежного потока, который обычно располагается под статьями поступления и платежей денежных средств, является суммой статей «Поступления» и «Платежи», поэтому располагается над ними.

2. Избегайте большого количества цветов заливки в отчетности, тем более ярких. От них устают глаза пользователя, хуже воспринимается текст. Лучше избегать ярких цветов и использовать полутона.

3. Качественный отчет должен включать данные не более чем на одном листе формата А4 или помещаться на экране компьютера. При разработке системы отчетности должен применяется дедуктивный метод: данные представляются от общего к частному. Ему соответствует технология drill down (сверления) — значение показателя «раскрывается» для получения следующего уровня детализации. Это позволяет начинать просмотр с агрегированных данных и продвигаться на более детальные нижние иерархические уровни шаг за шагом. При реализации форматов отчетов в Excel детализирующие данные выносятся в отдельный отчет.

Пример 5Ключевые показатели отчета о движении денежных средств компании «СлавинЪ» за 2018 г.:

представлены на графике.

Как видим, у компании выраженный сезонный характер деятельности. В июне, сентябре и декабре идет спад продаж, и операционный денежный поток отрицательный. В мае отрицательное значение объясняется тем, что в месяце мало рабочих дней. Компания постоянно инвестирует в новое оборудование и технологии. Инвестиции увеличиваются после месяцев пиковых продаж. В сентябре свободный денежный поток отрицательный, но компании не пришлось привлекать стороннее финансирование, так как в августе были получены деньги, которых достаточно для инвестиций в сентябре. Общий тренд нарастающего свободного денежного потока — восходящий. Это говорит о том, что компания зарабатывает деньги.

|

|

![c[_]](https://economist-info.ru/images/ic_opros.png "Обмен документами")

|

box@economist-info.ru | Реклама на сайте | Пользовательское соглашение | Политика конфиденциальности

© 2006—2024, ООО «Профессиональное издательство» — издательство журнала «Планово-экономический отдел». Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное. |