|

|

|

В ближайшую неделю день рождения празднуют: Голосование: Знаете ли вы, что такое Ассессмент?

|

Составляем основные управленческие отчетыСтатья была опубликована в журнале «Справочник экономиста» № 8 август 2017.

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска. Управленческие отчеты, их назначение Отличительные особенности управленческой отчетности от привычной бухгалтерской Финансовый анализ и планирование на основе управленческих отчетов

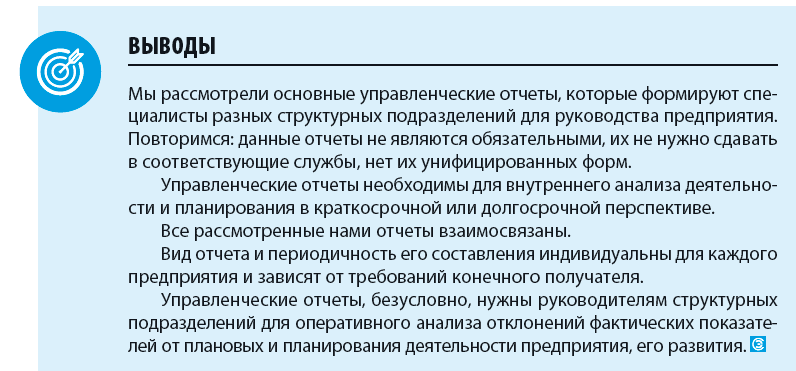

Формировать управленческие отчеты надо было всегда, просто к таким внутренним отчетам не применялся термин «управленческий». Управленческая отчетность — это совокупность внутренних отчетов предприятия, которые формируются на добровольной основе. Основная цель их составления — получить достоверную информацию о состоянии дел предприятия на конкретную дату, например, для предоставления руководству или собственникам предприятия.

Унифицированных форм управленческой отчетности законодательством РФ не предусмотрено в силу добровольности ее формирования, поэтому каждое предприятие имеет право самостоятельно разрабатывать формы отчетности. Как правило, за основу берутся привычные формы бухгалтерской отчетности. Основное отличие бухгалтерской отчетности от управленческой — в получателе, конечном пользователе. Обязательная бухгалтерская отчетность необходима руководителям — для анализа деятельности предприятия за прошедший отчетный период, для аудиторов и налоговой службы — для проверки правильности отражения фактов деятельности. Добровольная управленческая отчетность необходима исключительно для руководителя предприятия, его заместителей или иных уполномоченных лиц (управленческий персонал и менеджеры, например), а также для собственников предприятия для анализа работы предприятия и планирования дальнейшей деятельности в краткосрочной или долгосрочной перспективе. Кроме того, бухгалтерская отчетность составляется в целом по предприятию, а управленческую отчетность по необходимости представляют в разрезе структурных подразделений, обособленных подразделений, дочерних компаний и т. д. Такая детализация позволяет выявить проблемные места.

Обратите внимание! Эксперты по составлению управленческой отчетности отмечают, что перегружать отчеты информацией не стоит, иначе документ будет сложно воспринимать.

Периодичность составления и состав управленческой отчетности зависят исключительно от требований конечных пользователей (например, руководства). Отчеты могут составляться ежедневно, еженедельно, ежемесячно, ежеквартально и за год. Как правило, управленческие отчеты включают плановые и фактические показатели. Это позволяет проводить план-фактный анализ и рассчитывать относительные коэффициенты, характеризующие эффективность финансово-хозяйственной деятельности.

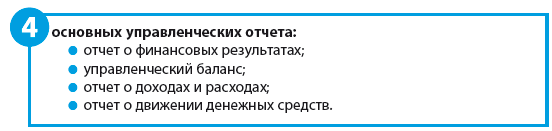

Это далеко не полный перечень отчетов, которые могут быть включены в состав управленческой отчетности. Повторимся, что назначение и наполненность отчетов напрямую зависят от требований получателей. Поэтому могут формироваться следующие второстепенные управленческие отчеты:

Отчет о финансовых результатахЭто едва ли не самый важный управленческий отчет. В нем отражается информация о реальной прибыли/убытках предприятия. Форма отчета о финансовых результатах (форма № 2) бухгалтерской отчетности утверждена Приказом Минфина России от 02.07.2010 № 66н (в ред. от 06.04.2015) «О формах бухгалтерской отчетности организаций» и имеет достаточно развернутый вид. В управленческом отчете допустимо как сгруппировывать некоторые строки отчета, так и, наоборот, давать более детализированную расшифровку (в первую очередь это касается расходов предприятия). Конечные получатели документа могут запросить и детализацию по выручке (например, с разбивкой по видам выпускаемой продукции). Фрагмент управленческого отчета о финансовых результатах — в табл. 1.

Таблица 1 Фрагмент управленческого отчета о финансовых результатах, тыс. руб.

Основное, что мы видим из данного отчета — положительный финансовый результат деятельности предприятия: выручка превышает издержки предприятия, которое оно понесло для выпуска и реализации продукции. Однако каждое предприятие постоянно стремится увеличить прибыли. Для этого, как правило:

При планировании финансовых результатов на основе управленческой отчетности учитывают фактический и планируемый объемы реализации. Такое планирование достаточно условное, так как в состав себестоимости продаж входят как постоянные, так и переменные издержки, причем первые практически не изменяются с ростом или снижением объема реализации. Проведем предварительные расчеты для составления планового отчета о финансовых результатах. Нам известно, что выручка в размере 68 074 тыс. руб. получена с реализации 257 ед. продукции по цене 264 880,00 руб. за ед. (анализируемое предприятие выпускает один вид продукции). В следующем отчетном периоде планируется реализовать 294 ед. Таким образом, планируемая выручка составит 77 875 тыс. руб. (264 880,00 руб. × 294 шт.) при себестоимости 64 767 тыс. руб. (220 295,70 руб. × 294 шт.). Прогнозный отчет о финансовых результатах — в табл. 2.

Таблица 2 Прогнозный отчет о финансовых результатах, тыс. руб.

При таком планировании показатели рентабельности (продукции, предприятия, продаж и пр.) остаются неизменными, ведь при прогнозировании учитываются только колебания объема реализации. Рассчитаем основные показатели рентабельности, которые характеризуют доходность предприятия и экономическую целесообразность его деятельности. Рентабельность основной деятельности (R1) — это отношение прибыли до налогообложения к выручке от реализации продукции. Данный коэффициент показывает, какую часть составляет прибыль в составе выручки. Условно нормативным значением принято считать 10–15 %. В нашем случае R1 = 10 078 / 68 074 × 100 % = 11 728 / 77 875 × 100 % = 15 %. Чем выше размер прибыли по отношению к выручке, тем более доходным считается предприятие. Рентабельность продукции (R2) — это отношение чистой прибыли к полной себестоимости. Данный показатель очень важен для анализа эффективности деятельности: он показывает, насколько прибыльна производимая продукция, сколько прибыли получило предприятие с общих издержек на ее производство. В нашем случае R2 = 8062 / 56 616 × 100 % = 9382 / 64 767 × 100 % = 15 %.

К сведению На этапе анализа управленческой отчетности и планирования деятельности в кратко- или долгосрочной перспективе можно выявить проблемные зоны, такие как высокие издержки предприятия на производство продукции, низкая выручка и др.

По результатам анализа формируют политику дальнейшего развития предприятия, принимают решения, например, об отказе от производства какого-либо вида продукции, о расширении рынка сбыта, оптимизации затрат, повышении/понижении розничной цены и др. Управленческий балансФорма управленческого баланса не утверждена на законодательном уровне, поэтому рекомендуем воспользоваться бланком привычного бухгалтерского баланса.

К сведению В зависимости от пожелания конечного пользователя можно удалить ненужные строки баланса, сгруппировать отдельные статьи или, наоборот, детально расписать их (например, заемные средства, если их удельный вес в валюте баланса значителен).

Пример управленческого баланса — в табл. 3.

Таблица 3 Управленческий баланс, тыс. руб.

Привычную форму бухгалтерского баланса мы сделали проще — удалили статьи с нулевыми значениями, за исключением раздела IV, чтобы акцентировать внимание на том, что долгосрочных обязательств у предприятия нет. На основании управленческого баланса рассчитывают основные показатели финансового состояния предприятия. На данном этапе не нужен комплексный анализ отчетности — достаточно акцентировать внимание на проблемных зонах предприятия: Коэффициент обеспеченности собственными средствами (КОСС) рассчитывается как отношение разницы собственного капитала и внеоборотных активов к оборотным:

КОСС = (Итог по разделу III – Итог по разделу I) / Итог по разделу II,

в нашем примере КОСС = (11 042 – 4 806) / 40 875 = 0,15. Значение показателя говорит о неудовлетворительной структуре баланса и высокой вероятности неплатежеспособности предприятия в целом. О хорошем финансовом состоянии предприятия и о возможности проводить им независимую финансовую политику говорит значении показателя больше 0,5. Коэффициент задолженности (Кз) рассчитывается как отношение общих задолженностей предприятия к собственным средствам:

Кз = (Итог по разделу IV + Итог по разделу V) / Итог по разделу III;

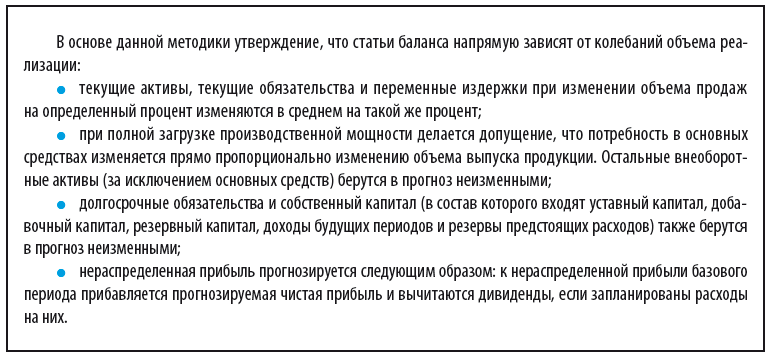

на анализируемом предприятии Кз = 34 639 / 11 042 = 3,14. Нормативное значение показателя — ниже 1. В противном случае говорят о превышении размера заемных средств над собственными. На основании полученных результатов можно спрогнозировать модель бухгалтерского баланса на следующий отчетный период, например методом процента от продаж. Чтобы его составить, необходимы данные:

Коэффициент изменения объема реализации (Кизм) рассчитывается следующим образом:

Кизм = Q2 / Q1,

где Q1 — объем реализации продукции за предшествующий период, шт.; Q2 — объем реализации продукции на планируемый период, шт., в нашем случае Кизм = 294 / 257 = 1,144.

Размер чистой прибыли по данным прогноза (см. табл. 2) — 9382 тыс. руб. при условии, что предприятие не будет распределять прибыль на дивиденды из-за высокого уровня краткосрочных обязательств, которые необходимо погасить. Чистую прибыль можно направить, например, на увеличение нераспределенной прибыли (5486 тыс. руб.) и на погашение обязательств (3896 тыс. руб.). Составим на основании данной методики прогнозный баланс (табл. 4).

Таблица 4 Прогнозный баланс, тыс. руб.

На основании предложенных изменений рассчитаем коэффициенты: КОСС = (16 528 – 5 498) / 46 761 = 0,24; Кз = 35 731 / 16 528 = 2,16. Итак, благодаря мероприятиям, сформированным на основе управленческой отчетности, удалось нарастить независимость предприятия от заемных источников финансирования и улучшить соотношение собственных и заемных средств. Для закрепления эффекта стоит проанализировать доходность предприятия и найти возможность увеличить уровень прибыли для укрепления финансовой независимости. Отчет о доходах и расходахОтчет о доходах и расходах позволяет анализировать объемы денежных потоков, выручки от реализации продукции и затрат на ее производство и реализацию, рассчитывать коэффициенты, характеризующие деловую активность и финансовую устойчивость предприятия. Сначала на предприятии формируется плановый документ о будущих доходах и расходах, а уже на его основе — фактический управленческий отчет. На его основе и анализируются плановые и фактические показатели. Пример отчета о доходах и расходах представлен в табл. 5.

Таблица 5 Управленческий отчет о доходах и расходах

Представляя руководству управленческие отчеты, надо быть готовым отвечать на вопросы. Например, если нет доходов — «почему?» В данном случае необходимо выяснить, почему не поступили денежные средства — не было отгрузок, заказчик задерживает оплату и т. д. Если сильно изменилась расходная часть отчета, возможно, придется подготовить более детализированный отчет по определенным статьям. Анализ отчета о доходах и расходах позволит заранее понять, что в определенный период на счету не будет достаточного количества денежных средств, например, для авансирования поставщикам. Тогда у руководства будет возможность оперативно отреагировать на ситуацию, например, договориться о переносе сроков авансирования. Естественно, такие отчеты постоянно корректируются в зависимости от изменений в планируемых платежах. Отчет о движении денежных средствОтчет о движении денежных средств (ОДДС) содержит информацию о денежных потоках (по расчетному счету и/или кассе), отражая как планируемые, так и фактические поступления и расходования денежных средств. По структуре похож на бюджет движения денежных средств (БДДС), отличительная черта — наличие фактических показателей, характеризующих исполнение бюджета. ОДДС позволяет оценить финансовые возможности предприятия, отслеживать наличие денежных средств на счету и в кассе предприятия, сбалансировать поступления и расходования денежных средств, а значит, контролировать ликвидность и платежеспособность предприятия. В ОДДС, как и в БДДС, включаются денежные потоки от текущих инвестиционных и финансовых операций. Текущие денежные потоки — это поступления от реализации продукции, арендные платеж, расходы на оплату услуг поставщиков и подрядчиков, оплата труда работников предприятия, налоговые платежи и др. Инвестиционные денежные потоки — это операции, связанные с приобретением, созданием или выбытием внеоборотных активов, например затраты на опытно-конструкторские и технологические работы, предоставление займов, платежи в связи с приобретением акций и пр. К денежным потокам от финансовых операций относятся поступления от операций, связанных с привлечением финансирования (денежные вклады, выплаты в связи с выкупом акций, уплата дивидендов, погашение векселей и др.). Чтобы эффективно планировать расходования и поступления денежных средств, необходимо проводить план-фактный анализ, особенно в кризисной ситуации, когда ухудшается платежная дисциплина и у предприятия может не хватать денег для осуществления платежей. Управленческий ОДДС повышает эффективность планирования и бюджетирования в целом. Пример отчета о движении денежных средств представлен в табл. 6.

Таблица 6 Отчет о движении денежных средств за июль 2017 г., тыс. руб.

Первое, на что обратит внимание руководитель или иной конечный пользователь ОДДС — отрицательное значение показателя cash flow.

К сведению Cash flow — это расчетный показатель по каждому типу денежного потока (текущая, финансовая и инвестиционная деятельность), представляющий собой разницу между поступлениями и расходованиями денежных средств.

Отрицательное значение cash flow свидетельствует о том, что поступления денежных средств ниже расходований. И если бы у предприятия не было остатка денежных средств с предшествующего месяца, оно не смогло бы вносить платежи. В примере ОДДС представлен в разбивке по выпускаемым изделиям и обособленным подразделениям (Москва и Санкт-Петербург). Руководство может потребовать более детальную разбивку, например, если плановые показатели значительно отличаются от фактических. На основании ОДДС, например, на месяц, прогнозируется движение денежных средств на следующий месяц с учетом ожидаемых поступлений. Анализ фактических расходований денежных средств за месяц позволяет классифицировать расходы с точки зрения постоянности и обязательности, сформировать некую «константу», т. е. такой размер расхода денежных средств, который необходим ежемесячно. На основе реестров платежей и платежных календарей в части поступлений авансов и окончательных расчетов от заказчиков формируется доходная часть ОДДС. Такое планирование движения денежных средств обеспечивает эффективность управления денежными потоками.

Обратите внимание! План-фактный анализ ОДДС позволяет установить лимит на остаток денежных средств на конец месяца, чтобы обеспечить платежеспособность предприятия в начале следующего отчетного месяца и на случай неплатежеспособности контрагентов. Отчет о фактической себестоимости продукцииОдна из основных задач каждого предприятия — сформировать такую рыночную цену, чтобы она покрывала расходы на производство реализуемой продукции, при этом была конкурентоспособной, соответствовала качеству продукции и обеспечивала спрос на рынке. После того как рыночная или контрактная фиксированная цена сформирована, необходимо постараться удержать себестоимость — в случае превышения себестоимости над ценой предприятие не получит прибыли. Контролировать ситуацию можно с помощью управленческого отчета о фактической себестоимости продукции (табл. 7).

Таблица 7 Отчет о фактической себестоимости продукции, руб.

В этом отчете отражаются отклонения плановых показателей калькуляции себестоимости от фактических. И если они значительны, необходим дополнительный анализ для выяснения причин. Как правило, на данном этапе составления управленческой отчетности также устанавливают группу затрат, имеющих наибольший удельный вес в составе себестоимости и на основании этого формируют политику сокращения расходов для увеличения прибыльности продукции. Например, чтобы сократить статьи материальных затрат, перезаключают договоры с поставщиками на более выгодных условиях или ищут новых; чтобы уменьшить фонд оплаты труда, сокращают численность рабочих, привлекают сторонние организации к выполнению работ и т. д. С учетом мероприятий по оптимизации структуры себестоимости планируется обновленная структура на следующий отчетный период. Рассмотрим пример составления планируемой калькуляции себестоимости продукции с учетом роста объемов при сохранении общехозяйственных расходов (как неизменяющейся составляющей структуры себестоимости вне зависимости от колебаний объема) на прежнем уровне (табл. 8). Фактические общехозяйственные расходы на единицу продукции (см. табл. 7) — 41 642,70 руб. при объеме продаж 257 ед. продукции в отчетном периоде. Следовательно, общий размер общехозяйственных расходов — 10 702 173,90 руб. (41 642,70 руб. × 257 шт.). Планируемый объем реализации на следующий отчетный период — 294 ед. Разделим общий размер общехозяйственных расходов (10 702 173,90 руб.) на планируемый объем, получим удельные общехозяйственные расходы на единицу продукции (36 401,95 руб.). Остальные статьи затрат принимаются к планируемому периоду в неизменном виде по фактическим данным отчета о себестоимости.

Таблица 8 Планирование структуры себестоимости с учетом предложенных мероприятий, руб.

Мы оставили неизменными все статьи затрат, включаемые в себестоимость, за исключением общехозяйственных расходов, которые условно не изменяются в зависимости от роста объемов реализации. Благодаря оптимизации планируемая удельная прибыль на единицу продукции при сохранении розничной цены на прежнем уровне будет увеличена на 5 240,75 руб., на общий прогнозный объем продаж — 1 540 780,50 руб. Если не планируется никаких мер по оптимизации расходов, в состав планируемой структуры себестоимости, как правило, берутся фактические данные за предшествующий период. Отчет о дебиторской и кредиторской задолженностиОтчет о дебиторской и кредиторской задолженности может быть совмещен в один управленческий документ или разбит на два самостоятельных документа. Он позволяет оценить платежеспособность предприятия и отследить оборачиваемость задолженностей с помощью относительных коэффициентов. Сам факт образования дебиторской и кредиторской задолженности неизбежен за счет временного разрыва между платежами и передачей готовой продукции.

К сведению Дебиторская задолженность — денежные средства, которые должны предприятию дебиторы; кредиторская задолженность — денежные средства, которые должно предприятие своим кредиторам.

Отчет о дебиторской и кредиторской задолженности составляется на конкретную дату, и конечный получатель видит информацию о состоянии расчетов с контрагентами и может оперативно контролировать исполнение обязанностей. Пример управленческого отчета о дебиторской и кредиторской задолженностях предприятия — в табл. 9.

Таблица 9 Отчет о дебиторской и кредиторской задолженностях на 21.07.2017

Анализируя данные отчета, руководитель увидит, что предприятие 09.06.2017 проавансировало на 80 % ООО «Норман» (880 000,00 руб.). Продукция отгружена в полном объеме 15.06.2017. Но на 21.07.2017 предприятие еще не рассчиталось окончательно — долг в размере 220 000,00 руб. Одновременно с этим ООО «Бета» внесло аванс (50 %) в размере 5 500,00 тыс. руб., продукция в полном объеме отгружена 23.06.2017. Но окончательный платеж в размере 50 % предприятием не получен. Как правило, в договорах с контрагентами указываются условия поставок и временной промежуток между поставкой и окончательным расчетом (например, окончательный расчет осуществляется в течение пяти рабочих дней с даты приемки покупателем поставляемой продукции). За нарушение сроков оплаты предполагаются санкции (например, пеня в размере 0,1 % от суммы задержанного платежа за каждый день задержки). Поэтому в случае предъявления требований кредиторов предприятие будет вынуждено не только осуществить окончательный расчет, но и выплатить штрафные санкции, а это дополнительные непредусмотренные затраты. Прочие управленческие отчетыУправленческий отчет об исполнении производственного планаСодержит плановые и фактические показатели. По запросу конечного получателя детализируется по цехам. В идеальном варианте такого рода отчеты необходимо формировать ежемесячно. Это позволит контролировать исполнение годовой производственной программы, видеть общую производственную картину. Обратим внимание еще и на то, что, как правило, премии производственных работников напрямую зависят от выполнения планов. Поэтому можно предусмотреть также формы объяснительной записки в случае неисполнения производственного плана, которую должны оформлять начальники цехов или иные уполномоченные лица предприятия, обязательно указывая причины срыва сроков (например, выявление дополнительных неисправностей, отсутствие на складе необходимых материалов для завершения производства продукции и др.). Управленческий отчет об исполнении маркетингового планаМаркетинговый план (прогноз объемов реализации), как правило, составляет отдел маркетинга. В отчете об исполнении маркетингового плана отражаются плановые и фактические пказатели. Допустимыми считаются колебания план-фактных значений в пределах 10 %. В противном случае необходимо корректировать план с учетом выявленных отклонений. Кроме того, необходимо анализировать причины отклонений. Возможно, на рынке появился конкурента с более низкими ценами, покупатели не в состоянии приобретать товары по предложенным ценам и пр. Управленческий отчет об исполнении маркетингового плана позволяет «держать руку на пульсе» относительно колебаний во внешней среде и оперативно реагировать на изменения:

Управленческий отчет по незавершенному производствуНезавершенное производство (НЗП) — это продукция, которая не прошла весь производственный цикл. Удельный вес расходов на НЗП в общих расходах предприятия может быть весьма значительным. Как правило, управленческий отчет по незавершенному производству детализируется — указываются все затраты, включаемые в себестоимость (материальные расходы, оплата труда, накладные расходы и др.), процент выполнения работ и расходование средств по нормативу (например, израсходовано материалов на сумму 1000,00 руб., а норматив готовой продукции — 2000,00 руб., следовательно, процент расходования — 50). В отчет могут включаться и данные по трудоемкости выполнения работ. Отчет о запасах сырья и материаловЗапасы сырья и материалов должны обеспечить бесперебойность производственного процесса. Часто поставщики предлагают скидки при покупке крупных партий товаров, сырья, комплектующих. Но предприятиям следует помнить о том, что расходы на содержание и хранение этих ТМЦ могут превышать выгоду, полученную за счет скидки. В то же время, покупая крупные партии, можно сэкономить на транспортных расходах. Как говорилось ранее, одной из причин невыполнения производственного плана может быть нехватка материалов на складе. Поэтому отчет о запасах сырья и материалов должен быть сформирован в соответствии с планом производства. Формируют данный отчет обычно снабженческие структурные подразделения предприятия (отдел материально-технического снабжения, служба материального обеспечения и др.). При планировании запасов сырья и материалов необходимо учитывать данные производственного плана (обычно годовые) и нормативы расходования сырья и материалов на единицу продукции. Также следует предусмотреть страховой запас материалов на случай изменений во внешней среде (рост спроса, увеличение срока поставки материалов, увеличение стоимости ТМЦ и т. д.). В управленческом отчете о запасах сырья и материалов должны отражаться и фактические показатели с привязкой с производственному плану. Отчет о запасах готовой продукцииФормировать запасы готовой продукции необходимо для обеспечения бесперебойности производственного процесса. Но и тут есть свои подводные камни: увеличение запасов готовой продукции увеличивает и расходы на их хранение. А в случае спада спроса эта готовая продукция может вообще оказаться невостребованной. Ситуация только усугубиться, если продукция скоропортящаяся и имеет определенный срок годности. На предприятии следует установить такой оптимальный объем запасов готовой продукции, который будет соответствоть потребностям потребителей. Отчет включает плановые и фактические показатели. Иногда руководители требуют дополнительную информацию — планируемый объем производства и реализации, чтобы в одном управленческом отчете были представлены все движения готовой продукции. Кроме того, аналогично, отчету о запасах сырья и материалов, здесь также нужно учитывать страховой запас на случай возникновения брака на производстве, непредвиденных и форс-мажорных обстоятельств, а также на случай отклонений прогноза объема продаж от фактических показателей.

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

![c[_]](https://economist-info.ru/images/ic_opros.png "Обмен документами")

|

box@economist-info.ru | Реклама на сайте | Пользовательское соглашение | Политика конфиденциальности

© 2006—2024, ООО «Профессиональное издательство» — издательство журнала «Планово-экономический отдел». Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное. |