|

|

|

В ближайшую неделю день рождения празднуют: Голосование: Знаете ли вы, что такое Ассессмент?

|

Управленческий расчет себестоимости продукции на машиностроительном предприятииСтатья была опубликована в журнале «Справочник экономиста» № 6 июнь 2017.

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска. Подходы к управленческому учету затрат и расчету себестоимости продукции Особенности функционирования предприятия, задачи руководства и управленческий учет Особенности постановки управленческого учета, выявление и устранение недостатков

Несмотря на то что методические основы управленческого учета едины для всех отраслей и компаний, его постановка на конкретном предприятии нередко имеет свою специфику. Рассмотрим подходы к управленческому учету затрат и расчету себестоимости продукции, применяемые на реальном машиностроительном предприятии со следующей спецификой: производство двух основных видов продукции (крупногабаритное оборудование) и выполнение второстепенных заказов, наличие нескольких обособленных производственных площадок. Неизменный интерес к теме управленческого учета объясним: даже в рамках одной отрасли предприятия могут различаться особенностями функционирования и потребностями руководства в аналитической информации, в связи с чем объекты учета, подходы к его организации и структура отчетных форм будут индивидуальными в каждом конкретном случае. Управленческий анализ финансовых результатов работы компании, в том числе расчет себестоимости продукции, требует изучения всех этапов производственного процесса (стадий привлечения, исполнения и передачи заказов), функционального назначения структурных подразделений (цехов, отделов) и их взаимосвязей, существующих информационных потоков и подходов к бухгалтерскому учету информации. Сфера деятельности предприятия и поставленная задачаОсновное направление деятельности предприятия — производство двух видов оборудования. Администрация предприятия поставила задачу в рамках управленческого учета разработать методику определения себестоимости отдельных видов продукции (фактической и плановой) и формирования обоснованной цены предложения заказчикам.

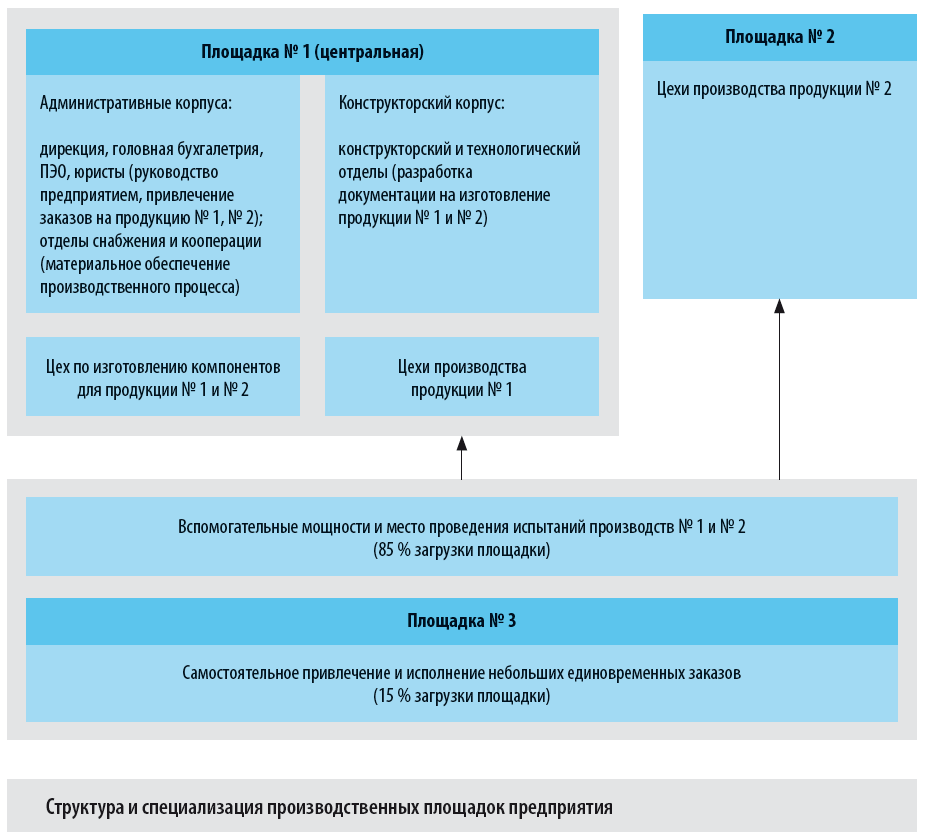

Два вида производимого оборудования (продукция № 1 и продукция № 2 или оборудование № 1 и оборудование № 2) отличаются функциональным назначением. Однако есть общие особенности производства: оборудование является крупногабаритным и изготавливается под заказ в течение длительного времени (производство с длительным технологическим циклом), часть заказов носит уникальный характер и требует предварительной разработки специалистами конструкторского и технологического отделов организации. Помимо выпуска уникального и типового оборудования периодически выполняются иные работы по разовым заказам, не требующим много времени и участия конструкторов. Участвуя в конкурсах на разработку и производство оборудования, компания в ряде случаев указывает цену и себестоимость исполнения заказа, не оценивая при этом предстоящие затраты. Конкурсные требования к исполнителю заказа включают, в том числе, верхний предел стоимости и сроки исполнения работ. Компания устанавливает цену предложения, основываясь на указанной заказчиком максимальной стоимости, понижая ее до уровня, который обеспечит получение заказа. С учетом установленной цены и желаемой нормы прибыли рассчитывается плановая себестоимость заказа методом «от обратного». Управленческая информация должна обеспечить обоснованную оценку затрат для принятия экономически выгодных предложений. Особенности производственной и организационной структуры предприятияОрганизация ведет свою деятельность на трех производственных площадках, расположенных обособленно в разных районах области. Структура и специализация площадок представлена на схеме.

Заказы на изготовление оборудования № 1 и № 2 привлекаются централизованно. По обоим видам продукции существуют как уникальные, так и типовые заказы, но ввиду функционального назначения продукция № 1 — это в основном уникальные изделия, продукция № 2 — по большей части типовая. Конструкторскую и технологическую документацию для конкретных заказов разрабатывают специалисты конструкторского и технологического отделов, расположенных в отдельном корпусе центральной площадки. Изготавливается оборудование в специализированных цехах. Цехи по производству оборудования № 1 сосредоточены на центральной площадке. Производство оборудования № 2 территориально обособлено, за исключением цеха по изготовлению компонентов, который входит в структуру центральной площадки, но выполняет работы для обоих производств. Для выполнения заказов необходимы значительные материальные ресурсы. Не обойтись при этом и без кооперации — изготовления ряда узлов оборудования или определенной обработки материалов сторонними предприятиями. Материальным обеспечением производственного процесса и привлечением сторонних исполнителей занимаются отделы снабжения и кооперации, расположенные на территории центральной площадки. Площадка № 3 используется в качестве вспомогательных мощностей для обеспечения работы площадок № 1 и № 2, а также как место проведения предварительных и приемочных испытаний оборудования. В периоды, свободные от выполнения основных работ, администрация площадки № 3 самостоятельно привлекает дополнительные заказы, которые непродолжительны и исполняются без участия других площадок. Процентное соотношение времени, в течение которого производственные мощности № 3 заняты выполнением основных и дополнительных заказов, составляет 85 % и 15 % соответственно. Подходы к управленческому учету затрат и расчету себестоимости продукцииПодход 1. Объект учетаГлавным объектом бухгалтерского и управленческого учета в производстве единичных изделий (работ, услуг) и продукции с длительным циклом изготовления является заказ. Соответственно учет затрат ведется позаказным методом. Источники информации для анализа затрат — документы первичного учета: табели учета рабочего времени и распределения заработной платы по заказам, отчеты об использовании материалов, ведомости цеховых и общехозяйственных расходов. Чтобы исходные данные соответствовали потребностям управленческого анализа, были скорректированы подходы к учету первичной информации и правила ее передачи внутри предприятия (см. «Информационное обеспечение управленческого учета»). Общехозяйственные расходы, которые по правилам бухучета компании в полном объеме списываются на финансовый результат периода (Дебет счета 90 «Продажи» Кредит счета 26 «Общехозяйственные расходы»), в управленческом анализе подлежат распределению по отдельным изделиям. Для формирования обоснованной цены предложения продукции и оценки фактической доходности исполненных заказов проводится полное распределение затрат . Подход 2. Прямые затратыЧтобы определить себестоимость отдельных видов продукции, производственные затраты с учетом особенностей производственного процесса поэлементно классифицируют на прямые или косвенные. В состав прямых затрат отдельного вида продукции (отдельного заказа) включают:

– сырье и материалы; – покупные изделия; – энергию и воду;

– конструкторов, технологов, работников производства; – персонала, привлекаемого для работы по договорам гражданско-правового характера, включая договоры подряда;

Перечисленные затраты являются переменными, за исключением расходов на командировки в ходе исполнения заказа, а также затрат на оплату труда конструкторов, технологов и работников производства (с соответствующими страховыми взносами), которые практически в полном объеме представляют собой фиксированную величину (оклады). Система учета на предприятии позволяет идентифицировать затраты на оплату труда конструкторов, технологов и работников производства с конкретным видом продукции — формируются ведомости учета рабочего времени и распределения заработной платы по заказам. Прямые расходы фиксируются не только на основных производственных площадях № 1 и № 2, но и на вспомогательной площадке № 3. В частности, оформляются документы расходов энергии и технической воды при проведении испытаний, фиксируются следующие данные:

Подход 3. Косвенные затратыПри анализе косвенных затрат учитывается следующее:

В связи с этим руководство посчитало целесообразным определять проценты косвенных затрат в себестоимости изделий индивидуально для продукции № 1, № 2 и дополнительных заказов. Основанием для распределения постоянных затрат тех мощностей, которые задействованы в производстве нескольких видов продукции (цех по изготовлению компонентов, площадка № 3), выбрано время загрузки мощностей в изготовлении продукции конкретного вида. При этом исходили из экономической логики и возможностей первичного учета организации: чем больше времени производственный цех занят изготовлением продукции определенного вида, тем большую часть издержек на содержание цеха (освещение, отопление, ремонт) должна окупить эта продукция. Время начала и окончания отдельных операций при выполнении каждого заказа фиксируется в первичных учетных документах. Постоянные затраты конструкторского и технологического отделов распределяют на производства № 1 и № 2 пропорционально площадям, которые занимают подразделения, формирующие документацию для первого либо второго производства. При этом исходили из того, что чем большая часть конструкторского корпуса отведена для разработки продукции определенного вида, тем большую долю постоянных затрат на содержание корпуса имеет смысл включить в стоимость этой продукции. Изучили планы этажей конструкторского корпуса и определили, какие совокупные площади закреплены (заняты) за разработчиками продукции № 1, а какие — за разработчиками продукции № 2. Подход 4. Распределение косвенных затрат на основные и дополнительные заказыНесмотря на то что постоянные затраты управления и снабжения связаны с работой предприятия в целом, руководство сочло рациональным не относить их на дополнительные заказы, привлекаемые и выполняемые площадкой № 3, а распределять исключительно между основными видами продукции. Дополнительные заказы привлекаются только после выполнения работ по основным договорам, сумма доходов от дополнительных работ несущественна (загрузка дополнительными работами составляет порядка 15 % времени работы площадки № 3; доля доходов от таких работ не превышает 5 % выручки предприятия). Компания должна получать прибыль за счет основных направлений работы, а дополнительные единовременные договоры могут рассматриваться как «бонус» к финансовому результату. Поэтому постоянные расходы управления и снабжения в полном объеме должны быть включены в стоимость основных видов продукции и компенсированы доходами от их реализации. При рассмотрении управленческих издержек и фиксированных затрат отдела снабжения изучалась их взаимосвязь с производствами № 1 и № 2, например, по объему времени на организацию и контроль процессов, на составление и учет документов и т. п. Вывод: оба направления производства требуют приблизительно равных усилий управления и снабжения, поэтому фиксированные расходы этих служб допустимо распределять между производствами поровну. Равномерно распределяются между основными производствами и постоянные затраты отдела кооперации, так как работа отдела связана только с выпуском оборудования № 1 и № 2 и не требуется при выполнении дополнительных заказов. Распределение фиксированных затрат отделов снабжения и кооперации пропорционально количеству заявок на материалы и контрагентские работы не было одобрено специалистами предприятия, так как при выполнении различных заказов заявки на материальное обеспечение отличаются по своим параметрам и требуют неравнозначных усилий службы снабжения (как и службы кооперации). Утвержденный подход к распределению косвенных затрат представлен в табл. 1. Подход 5. База распределения косвенных затрат по изделиямВ качестве базы распределения косвенных затрат по отдельным видам продукции выбраны прямые затраты на оплату труда. Указанный подход заложен в обоих видах учета — бухгалтерском и управленческом — и обусловлен тем, что:

Отметим, что в последние годы предприятия уходят от использования прямого труда как базы распределения накладных расходов (автоматизация процессов привела к тому, что прямой труд перестал быть объективным кост-драйвером), поэтому был поставлен вопрос о пересмотре основы разнесения косвенных затрат в управленческом учете. В пользу того, что принятый в компании подход не требует изменений и позволяет достаточно объективно связать косвенные издержки с отдельными заказами (изделиями), были приведены такие аргументы: чем выше сложность и дольше время изготовления изделия, тем выше интенсивность использования фондов, следовательно, большая часть косвенных издержек должна быть включена в стоимость изделия. Сложность и время создания изделия напрямую влияют на размер прямых затрат на оплату труда (через численность и квалификацию конструкторов, технологов и работников производства, занятых в выполнении заказа); некоторые договоры подразумевают только конструкторскую разработку оборудования в соответствии с требованиями заказчика, поэтому не приводят к возникновению материальных издержек. Также предметом договора-заказа может являться авторское сопровождение оборудования в процессе его эксплуатации, а это связано с использованием трудовых ресурсов предприятия. В результате сохранили распределение косвенных затрат пропорционально прямым затратам на оплату труда.

Таблица 1 Классификация постоянных затрат и распределение косвенных затрат предприятия, тыс. руб.

Целесообразно рассматривать информацию табл. 1 совместно со схемой и подразделом «Косвенные затраты». В табл. 1 выделен следующий перечень постоянных затрат:

Эти затраты фиксируются для:

Затраты на оплату труда основного персонала включаются в состав прямых затрат. Подход к распределению цеховых и общехозяйственных расходов предприятия с обособленными площадями аналогичен тому, что применяется для любой компании с несколькими структурными подразделениями. Что касается подготовки исходной информации, необходимо обратить внимание на перераспределение постоянных затрат между площадками в рамках бухгалтерского учета. Производственные площадки, отделенные друг от друга территориально и функционально, ведут раздельный учет. Для бухгалтерских расчетов между ними используется счет «Внутрихозяйственные расчеты». Между центральной площадкой и площадкой № 2 заключено соглашение о передаче фиксированной суммы расходов на содержание административно-управленческого персонала с центральной площадки на площадку № 2. Сумма периодически пересматривается и утверждается в соглашении. Площадка № 3, выполняя работы в рамках заказов на изготовление оборудования № 1 и № 2, указывает для соответствующих площадок величину прямых затрат по выполненным работам и часть своих накладных расходов. Суммы налогов рассчитываются и уплачиваются централизованно. Ежемесячно на переданные между площадками суммы расходов составляются необходимые акты. Для управленческих целей необходимо фиксировать и использовать в расчетах постоянные затраты по местам их фактического возникновения до бухгалтерского перераспределения между площадками. Исключение составляют имущественный, транспортный и земельный налоги, которые должны быть определены индивидуально для каждой из площадок и учтены в составе их постоянных издержек. Формирование ценыМетодика расчета обоснованной цены предложения продукции (стоимости исполнения заказа) не вызывала существенных вопросов; ее ключевые составляющие показаны в табл. 2. Внимание специалистов сосредоточилось на обосновании информации для расчетов.

Таблица 2 Основные составляющие расчета цены предложения продукции

При расчетах необходимо учитывать следующее: 1. Элементы прямых затрат перечислены выше (см. «Прямые затраты»). Если поступает заказ на изготовление уникального оборудования и необходимо провести расчеты в короткий срок, могут возникнуть сложности при определении прямых затрат, которые объясняются отсутствием аналогичных изделий и соответствующих калькуляций. В таких случаях конструкторы и технологи предприятия оценивают сложность и материалоемкость предстоящей работы, проводят сравнительный анализ нового проекта с подобными реализованными заказами. В результате такого сравнения экспертным путем определяются коэффициенты, которые необходимо применить при пересчете прямых затрат. Например, в основе оценки трудозатрат на конструирование лежит отнесение основных узлов оборудования к группам, сформированным с учетом двух факторов: сложность и новизна. Каждая группа имеет нормирующие коэффициенты для получения конечного показателя трудозатрат, необходимых для разработки конкретного узла. Данная методика зафиксирована в документе о нормах трудозатрат на конструкторские разработки. На основе проведенных конструкторами расчетов аналогичную работу проводит технологический отдел — оценивает трудозатраты на разработку технологических процессов, а также трудозатраты и материальные затраты производства. В подобных сложных случаях итоговая стоимость договора корректируется на этапах разработки и производства путем заключения дополнительных соглашений с заказчиком. Полученные от конструкторского и технологического отделов данные по трудозатратам, материалам и комплектующим, выраженные в натуральных единицах, принимают денежный эквивалент в планово-экономическом отделе. 2. Используется процент косвенных расходов, установленный для соответствующего производства (табл. 1). В примере показан расчет цены на единицу оборудования № 1, поэтому применен коэффициент в размере 222 %. Постоянные издержки планируются на основе фактических значений за прошедший отчетный год и планируемых коэффициентов роста отдельных элементов затрат. Коммунальные расходы определяются с учетом индексов роста стоимости энергии, воды, отопления — объявленных поставщиками ресурсов или рассчитанных в динамике по фактическим данным за несколько предыдущих периодов. Сумма амортизационных отчислений корректируется с учетом стоимости приобретенных внеоборотных активов. Имущественный и земельный налоги пересчитываются при изменении налоговых ставок и налогооблагаемой базы. В итоге с применением методики, изложенной в табл. 1, определяются планируемые проценты косвенных расходов в составе себестоимости продукции. 3. Прибыль в составе цены продукции рассчитывается стандартным образом — себестоимость умножается на установленную предприятием норму дохода. Надо определить норму дохода, которая обеспечит рентабельность продаж (Чистая прибыль / Выручка) на уровне 10 %. А для этого надо учесть возможные финансовые расходы предприятия и обязательный налог на прибыль. Отчет о финансовых результатах за предыдущий год позволяет определить фактическое соотношение финансовых и производственных расходов предприятия:

[Проценты к уплате / (Себестоимость продаж + Коммерческие расходы + Управленческие расходы)].

Для рассматриваемого предприятия это значение = 1,5 %. При требуемой рентабельности продаж 10 %, финансовых расходах 1,5 % от себестоимости продукции и ставке налога на прибыль 20 % определим требуемую норму прибыли: 1. Чистая прибыль / Выручка = 10 %. 2. Числитель формулы: Чистая прибыль = (Выручка – Себестоимость продукции – Финансовые расходы) × (1 – Ставка налога на прибыль) = (Выручка – Себестоимость продукции – 1,5 % × Себестоимость продукции) × (1 – 20 %). 3. Знаменатель формулы: Выручка = Себестоимость продукции + Прибыль. 4. Подставив выражения 2 и 3 в формулу 1, получаем расчет нормы прибыли по отношению к производственным расходам: [((1 + 1,5 %) × (1 – 20 %) / (1 – 20 % – 10 %)) – 1] = 16 %. Этот же расчет в десятичных значениях = [((1 + 0,015) × 0,8 / 0,7) – 1] = 0,16. 5. Проверка рентабельности продаж при расчетной цене 301 189 тыс. руб. без НДС: ((301 189 – 259 646 – 1,5 % × 259 646) × (1 – 20 %)) / 301 189 = 10 %. Преимущества и недостатки учета затратМетодика управленческого анализа — лишь инструмент оценки и планирования результатов работы компании. Точность полученной с ее помощью информации, т. е. полезность для принятия решений, зависит от качества и своевременности получения исходных данных. Чтобы оценить возможность корректного соотнесения производственных издержек с отдельными видами продукции, были изучены действующие в компании формы первичных документов, правила документооборота и взаимодействия служб, технология обработки информации. В результате были выявлены недостатки существующей системы учета затрат, снижающие точность и оперативность управленческих расчетов, а также предложены пути улучшения ситуации. Особенности существующей системы учета затрат, которые имеет смысл сохранить в дальнейшем:

В связи с этим учет затрат в рамках договора-заказа осуществляется по отдельным этапам работ и изделиям, представляющим собой законченные конструкции. Чтобы можно было идентифицировать затраты по самостоятельным этапам работ и конкретным изделиям, в первичной документации предусмотрены специальные реквизиты: в местах возникновения затрат в сопроводительных документах указывается не только номер договора-заказа, но и наименование изделия, для которого предназначены материалы или работы. К таким сопроводительным документам относятся требования-накладные при передаче материалов в производство, ведомости распределения заработной платы по заказам, акты выполненных работ от сторонних организаций. Такой подход дает возможность определить не только себестоимость заказа в целом по фату полного завершения работ, но и себестоимость основных компонентов заказа по мере его исполнения.

Затраты времени на выполнение отдельных производственных операций и исполнители работ указываются в нарядах, составляемых отделами (конструкторский, технологический) и производственными цехами. На основании данных нарядов экономисты формируют ведомости о фактическом использовании рабочего времени и определяют совокупные трудозатраты по каждому из выполняемых заказов. Информация передается в планово-экономический отдел, а затем в бухгалтерию. Недостатки существующей системы учета затрат, требующие оптимизации:

Отдельного внимания заслуживают нормы, применяемые при разработке технологической документации. Для признания норм объективными стоит регулярно их проверять; если возникают отклонения — корректировать. Похожая ситуация — с признанием материальных расходов: производственные подразделения составляют отчеты об израсходованных материалах на основании норм, заложенных в технологической документации. Отдел снабжения передает материалы производственным подразделениям в объеме установленных технологических норм. В случае если производство требует материалов больше, чем установлено нормой, дополнительная передача ресурсов согласовывается с технологическим отделом, который оперативно вносит корректировки в документацию. Однако если фактическое потребление ресурсов оказалось меньше нормативного, в отчетности об использованных материалах указываются расходы в объеме установленного норматива; признание операций по возврату излишков сырья на склад отсутствует.

При поступлении накладной от поставщика материалы приходуются сотрудником отдела снабжения в своей учетной программе, после чего накладная передается в бухгалтерию и приход фиксируется на счетах бухучета (бухгалтерия самостоятельно формирует приходный ордер), т. е. учетная функция дублируется. Так как в компании нет единой базы данных о движении материалов, наименования товарно-материальных ценностей не всегда унифицированы. Отдел снабжения передает ресурсы в производство на основании требований-накладных, заполняемых вручную. Накладные передаются в планово-экономический отдел, который ставит отметки, к какому из выполняемых заказов следует отнести данное списание материалов. Далее требования-накладные поступают в бухгалтерию, где делаются соответствующие записи на счетах бухгалтерского учета. Специалистам бухгалтерии бывает сложно привести в соответствие выданную в производство номенклатуру, указанную в накладных, с номенклатурой материалов, учтенных в 1С при их поступлении, из-за использования в документах неидентичных наименований. Такое положение вещей не обеспечивает необходимую полноту и своевременность отражения операций в учете, увеличивает трудозатраты на учетную работу. Создание в отделе снабжения рабочего места с программой 1С позволит в день фактического поступления материалов вносить необходимые данные в базу, формировать приходные ордера, автоматически формировать проводки в бухгалтерском и налоговом учете.

Чтобы устранить перечисленные недостатки процесса признания и передачи информации, решили:

Повышение точности и своевременности учета затрат по местам их возникновения обеспечит более справедливую оценку издержек на производство продукции.

Выводы Представленный опыт машиностроительного предприятия по организации управленческого расчета себестоимости может оказаться полезным для компаний других отраслей, имеющих аналогичные управленческие задачи и особенности производства. В то же время выбранную предприятием методику невозможно рекомендовать в качестве шаблона, так как другие компании могут иметь индивидуальные представления о связи косвенных затрат с исполнением различных заказов, а также свои особенности организационной и производственной структуры, требующие специфических учетных решений. В любом случае позаказный метод учета сопряжен с такими сложностями, как:

В связи с этим на начальном этапе работы по организации управленческого учета необходимо тщательно изучить:

В случаях, разрешенных действующими положениями и правилами, способы ведения бухгалтерского учета можно привести в соответствие нормам, принятым для управленческих целей. Это позволит минимизировать усилия по обработке первичной информации и сблизить данные финансовой и управленческой отчетности, но потребует единовременного ретроспективного пересчета финансовой отчетности в связи с изменением учетной политики. |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

![c[_]](https://economist-info.ru/images/ic_opros.png "Обмен документами")

|

box@economist-info.ru | Реклама на сайте | Пользовательское соглашение | Политика конфиденциальности

© 2006—2024, ООО «Профессиональное издательство» — издательство журнала «Планово-экономический отдел». Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное. |